Esta es la prueba de que Artur Mas era beneficiario de una cuenta en Liechtenstein

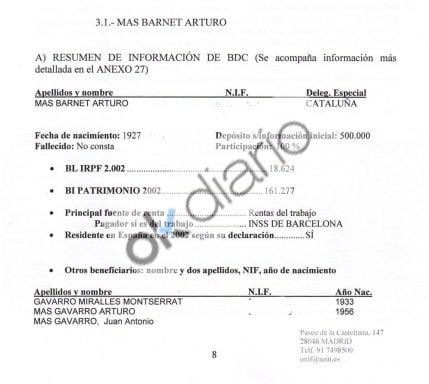

Okdiario publica hoy los documentos que prueban que el presidente en funciones de la Generalitat, Artur Mas, aparecía en 2002 como «beneficiario» de una cuenta abierta en una entidad financiera de Liechtenstein, cuyo titular era su padre, Arturo Mas Barnet. Según los informes de la Agencia Tributaria, esta cuenta tenía un saldo de 532.198 euros en aquel momento.

La autoridad fiscal del Reino Unido, HM Reveneu & Customs, facilitó en octubre de 2007 a la Agencia Tributaria española un listado de 210 contribuyentes residentes en España que ocultaban su fortuna en Liechtenstein, que entonces operaba como un paraíso fiscal. Los fondos vinculados a estas cuentas sumaban los 200 millones de euros, depositados en la entidad de banca privada LGT Group, propiedad de la Casa Real del Principado.

Un informe elaborado por la Agencia Tributaria el 2 de abril de 2008 identificaba a 22 titulares de estas cuentas y citaba entre ellos a Arturo Mas Barnet (hoy fallecido), su esposa y sus cuatro hijos. Uno de ellos, Arturo Mas Gavarro (así aparece citado literalmente), hoy presidente en funciones de la Generalitat, quien aparece en el documento identificado con su número de DNI y su año de nacimiento, 1956. Estos datos son ya conocidos, pero Okdiario publica hoy los documentos que lo acreditan.

No obstante, el documento da por hecho que «los hijos (entre ellos el president Mas) aparecen en el depósito como meros beneficiarios ante una posible sucesión, designados por el padre, el Sr. Mas Barnet, en cuanto único titular actual y primer beneficiario de los fondos ocultos».

En el mismo año en el que fue redactado este informe, en 2008, Artur Mas Barnet había presentado varias declaraciones complementarias de IRPF y del Impuesto de Patrimonio por un importe que suma 202.728 euros, correspondientes a los cinco ejercicios anteriores (2003-2006).

Declaró otra cuenta en UBS con 1,7 millones

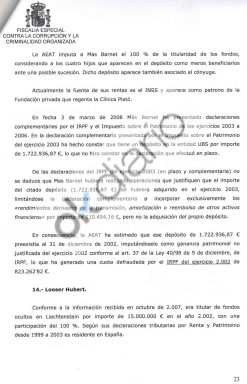

A raíz de estas declaraciones complementarias, la Agencia Tributaria identifico en un nuevo informe (elaborado el 11 de junio de 2008) al padre de Artur Mas como titular de otra cuenta ubicada en la entidad bancaria suiza UBS, con un saldo de 1.722.935 euros en 2006. En consecuencia, Hacienda determinó que Arturo Mas Barnet había defraudado al Estado 823.262 euros.

Pocos días después, la Fiscalía Anticorrupción presentó una denuncia ante la Audiencia Nacional contra 44 titulares de las cuentas de Lietchtenstein que habían defraudado a Hacienda cantidades superiores a los 120.000 euros, como autores de un presunto delito fiscal.

Entre los denunciados se encontraba el padre de Artur Mas, dado que la Fiscalía Anticorrupción asumió la tesis de que era el titular del 100% de los fondos depositados en el Principado, «considerando a los cuatro hijos que aparecen en el depósito como meros beneficiarios ante una posible sucesión».

En las diligencias instruidas por el titular del Juzgado Central de número 1 de la Audiencia Nacional, Santiago Pedraz, el padre de Artur Mas alegó que los 532.198 euros que tenía depositados en Liectenstein procedían de ejercicios anteriores a 2002, por lo que el presunto delito fiscal había prescrito.

Citó la cuenta de Suiza «por error»

Y aportaba un dato más sorprendente, en su declaración complementaria del Impuesto de Patrimonio de 2002 se había declarado titular de la cuenta 20635087401 del banco UBS de Suiza debido a un «error material».

La Fiscalía Anticorrupción, en aquel momento controlada por el Gobierno de José Luis Rodríguez Zapatero, no pudo completar sus pesquisas y constató que «en la documentación obrante en autos no consta la fecha de apertura» de dicha cuenta, «ni la identidad de su titular». En consecuencia, pidió el archivo de las actuaciones, a lo que accedió el juez Santiago Pedraz.

El informe que había elaborado la Agencia Tributaria en 2008, gracias a la colaboración del Reino Unido, detalla la mecánica que utilizaba la entidad LGT Group de Liechtenstein para proteger la confidencialidad de sus clientes, con el fin evitar que sus depósitos fueran detectados por cualquier investigación judicial.

Para cada uno de sus clientes, la entidad financiera creaba una Fundación, que era la que aparecía en todos los documentos como titular de la cuenta. Además, LGT recomendaba a sus clientes que no compartieran esta información «con su cónyuge, hijos, abogados o asesores fiscales», incluso en el caso de que los primeros fueran designados como beneficiarios de los fondos.

Joyas, yates y vehículos de lujo

Siempre según el informe de la Agencia Tributaria fechado en abril de 2008, el banco de Liechtenstein también aconsejaba a los titulares de los depósitos que no depositaran en su domicilio «ningún documento relativo a la constitución, apertura de la cuenta ni cualquier hecho referente» a la fundación a través de la cual manejaba los fondos.

Del mismo modo, también les recomendaba que, si necesitaban comunicarse con el banco, nunca lo hicieran desde su casa sino que utilizaran una cabina pública. Para ello debían dirigirse siempre a los teléfonos móviles «de su asesor patrimonial y/o secretaria», que utilizaban la red de Suiza o Austria, nunca la de Liechtenstein.

Por último, la entidad financiera (y sus intermediarios que actuaban desde España) también creaban «estructuras societarias» domiciliadas en paraísos fiscales como Gibraltar, Panamá, Chipre o las Islas Vírgenes cuando sus clientes querían invertir una parte de los fondos depositados en la compra de «inmuebles, cuadros, joyas, yates, vehículos de lujo o patentes».

De este modo, los defraudadores no podían ser identificados por la justicia como titulares de estos bienes, ya que solo lo eran a través de distintas sociedades interpuestas en varios países.

Lo último en Investigación

-

‘Julito’ Martínez se jactó ante Plus Ultra del rescate conseguido por Zapatero: «¿Os creéis que es por vuestra cara bonita?»

-

Los chats de Ábalos con Sánchez en 2021 revelan el temor del presidente a Ayuso: «Su candidatura es en clave nacional»

-

La bronca de Sánchez a Ábalos un mes antes de destituirle: «Es descorazonador ver la falta de pulso político en Ferraz»

-

El chat de Sánchez con el «desconocido» Ábalos 3 años después de su destitución mientras hablaba en TV: «¡Qué paciencia tienes!»

-

Los chats internos de la guerra civil en Sumar: «Lara quiere morir matando, su soberbia es más grande que su ego»

Últimas noticias

-

Brutal violación grupal de tres cubanos a una turista holandesa de 19 años en su habitación de hotel en Mallorca

-

Imágenes de peleas de niños y adolescentes en Palma: patadas, puñetazos y tirones de pelo en plena calle

-

Rosario Sánchez desprecia su cargo en Turismo y se apunta a la protesta antiturística del día 26 en Palma

-

Supermulta de 10.000 euros en Ibiza por abandonar a Yoda, un Golden Retriever de tres años que ya ha sido adoptado

-

La izquierda exige al alcalde de Palma paralizar la reforma de Gesa tras fomentar su degradación durante ocho años