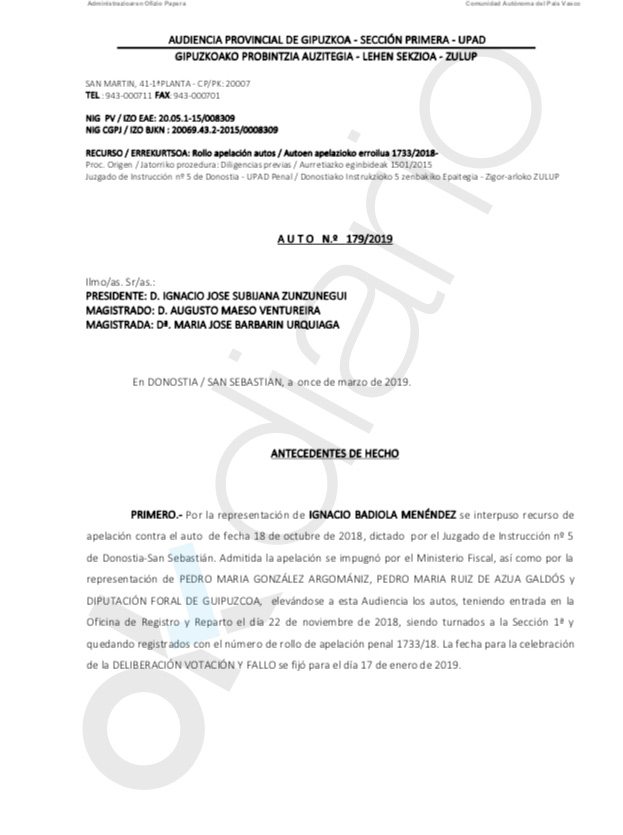

El juez ve “indicios de prevaricación” de la Hacienda vasca del PNV en el trato a la Real Sociedad

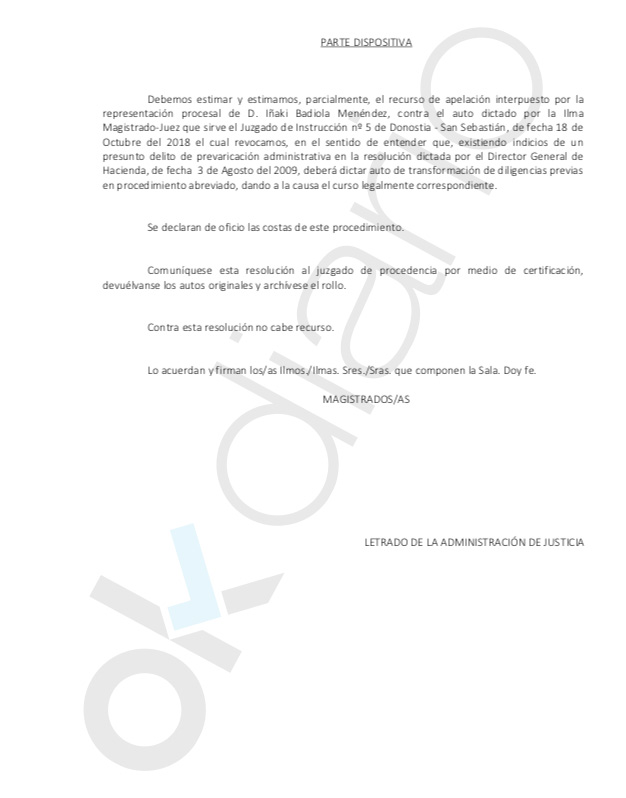

La Justicia acaba de dar un serio revés a la Hacienda de Guipúzcoa y a los cargos del PNV que la controlan. Y es que acaba de aceptar la existencia de “indicios de un presunto delito de prevaricación administrativa en la resolución dictada por el Director General de Hacienda, de fecha 3 de Agosto del 2009”. Un asunto en el que el club de fútbol se vio inmerso en un plan de inspección y, posteriormente, lejos de tramitarse hasta las últimas consecuencias penales sus actos, se mitigó el tratamiento y se le concedió una subvención de 6 millones de euros, algo que dejó al club literalmente dependiente de las decisiones públicas.

La Audiencia Provincial de Guipúzcoa acaba de resolver sobre el recurso de apelación presentado por el que fuera en 2008 presidente de la de la Real, quien, como señala la decisión de la Audiencia recibió “el inicio de la actuación inspectora», que fue acordada “en fecha 1 de julio de 2008 por el Director General de Hacienda, Pedro María Ruiz de Azua Galdos, quién autorizó la inclusión de la REAL SOCIEDAD DE FÚTBOL S.A.D. (CIF A-20424511) en el Programa de Inspección X8G 2200 denominado GENERAL-2008 INCONGRUENCIAS Y RENTAS NO DECLARADAS: RENDIMIENTOS NO DECLARADOS”.

La inspección, de hecho, “fue motivada por la publicación en la prensa de las irregularidades denunciadas por el hoy querellante-apelante, a la sazón Presidente del Consejo de Administración de la REAL SOCIEDAD DE FÚTBOL S.A.D., Sr. Badiola, en el curso de la Junta Extraordinaria de Accionistas celebrada el 17 de junio de 2008”.

El auto de la Audiencia señala que “una vez iniciadas y estando en curso las actuaciones de investigación y comprobación a cargo de los actuarios designados al efecto, el 27 de octubre de 2008 el Diputado Foral de Hacienda y Finanzas, Sr. González Argómaniz, acordó la ampliación de su alcance temporal al periodo enero-septiembre 2008 en relación con el Impuesto sobre el Valor Añadido y con las retenciones a cuenta del IRPF, del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes”.

Y la Audiencia acepta ahora que puede haber habido prevaricación del director de la Hacienda puesto por el PNV porque ni estaba justificada esta ampliación inspectora, ni lo estaba la posterior resolución para reducir el alcance de esta actuación inspectora. Y es que posteriormente se suprimió “la sanción acordada, máxime cuando en la fecha en la que se resuelve la supresión de la sanción, la Diputación Foral de Guipúzcoa tenía pleno conocimiento, pues así se manifestó por parte de los inspectores tributarios, de la actuación al menos irregular fiscalmente de la Real Sociedad durante los años anteriores. Es más, en esos momentos, el Club estaba inmerso en un procedimiento penal que finalmente concluyó en sobreseimiento por dejar de ingresar diversas partidas de IVA por ingresos de taquilla”.

Por ello, la querella consideró “que igualmente integra un delito de prevaricación administrativa la decisión adoptada por el entonces Director General de Hacienda de no remitir el expediente por incorrecta tributación de los derechos federativos de algunos jugadores a la jurisdicción penal, se trató de una decisión adoptada en contra del criterio de los técnicos de Hacienda”.

La acusación, de hecho, consideró desde el inicio que “otro de los hechos sería constitutivo del delito de prevaricación, que es la concesión a la misma entidad de una subvención de 6 millones de euros en el ejercicio 2009”. Puesto que suponía la trampa, y la solución a ella a cambio, eso sí, de quedar atrapado el club bajo el control de la dependencia económica de las instancias oficiales vascas.

Trampa fiscal del PNV

La historia se remonta a hace más de una década, cuando el PNV aprovechó la situación económica de la Real Sociedad para tenderle una trampa fiscal. De este modo, el club guipuzcoano pasaría a depender de las subvenciones del Gobierno vasco.

La Real Sociedad, a contra corriente del resto de los clubes de fútbol españoles, se mostró conforme con las propuestas de la inspección de la Hacienda Foral de Guipúzcoa, controlada por el PNV. La inspección afectaba al tratamiento dado a los derechos federativos. La presión y la amenaza de trasladar el asunto como causa penal llevó al club a aceptar la exigencia de firmar en conformidad la inspección y, desde ese momento la Real pasó a depender de los créditos y ayudas oficiales, también controladas por el PNV.

La conformidad mostrada por el presidente actual de la Real Sociedad de Fútbol S.A.D., Jokin Aperribay, chocaba frontalmente con los criterios de sus representantes legales: CIALT SA , asesores de “optimización” fiscal localizados en la sede de la Cámara de Comercio de Guipúzcoa.

La circunstancia que doblegó la voluntad de firmar en disconformidad el expediente fiscal de la Real Sociedad por parte de Jokin Aperribay y los administradores concursales –Cristobal Mañero, Jesús San Martín y Antxón Ibargutxi– se produjo tras una tensa reunión, donde el diputado foral de Hacienda en ese momento, Peio González Argómaniz, junto con el Director General de Hacienda, Pedro María Ruiz de Azúa, conminaron a Aperribay a la firma en conformidad de las actas incoadas por retenciones del IRFP, por importe de 18 millones de euros, bajo amenaza de llevar el expediente fiscal a los Tribunales de Justicia.

Así, el presidente de la Real Sociedad de Fútbol se avino a semejante propuesta, tal como él mismo veladamente manifestó en una entrevista concedida a Iñaki Mujika en Onda Vasca Radio el 16 de abril de 2016. Obviamente, la subordinación de la Real a la propuesta del diputado foral de Hacienda de Guipúzcoa tuvo su recompensa, avalada con el visto bueno del máximo responsable político provincial, el diputado del PNV Markel Olano Arrese.

Temas:

- PNV

- Real sociedad

Lo último en España

-

España cierra la frontera con Marruecos en Melilla por un intento de asalto en plena noche

-

La Casa Blanca critica el «globalismo izquierdista» de Sánchez por facilitar «la inmigración masiva» tras el asalto en Ceuta

-

Meloni avisa de que no se quedará «de brazos cruzados»: considera suspender Schengen con España ante el descontrol en Ceuta

-

Recuperan los cadáveres de diez inmigrantes que trataban de entrar por mar en la avalancha sobre Ceuta

-

La Guardia Civil localiza dos focos diferenciados como origen del incendio de Vall de Uxó

Últimas noticias

-

España cierra la frontera con Marruecos en Melilla por un intento de asalto en plena noche

-

Inda: «Esto tiene toda la pinta de ser un ensayo de la invasión de Ceuta y Melilla por parte de Marruecos»

-

La Casa Blanca critica el «globalismo izquierdista» de Sánchez por facilitar «la inmigración masiva» tras el asalto en Ceuta

-

Sofocado un incendio junto al aeropuerto de Ibiza que puso en jaque a los servicios de extinción

-

Meloni avisa de que no se quedará «de brazos cruzados»: considera suspender Schengen con España ante el descontrol en Ceuta