La Bolsa no supera la resaca brasileña pese al doping nipón

La razón del impulso del mercado japonés fue el anuncio por parte del Gobierno de una bajada del Impuesto de Sociedades, una medida que es mucho más efectiva que la política monetaria expansiva que lleva años practicando el Banco Central nipón. En concreto, el principal índice, el Nikkei, se disparó un 7,7%, contabilizando el mayor repunte en un día de los últimos siete años y el octavo más importante desde 1970.

Además de las medidas fiscales anunciadas por el Gobierno, el mercado japonés se benefició de las subidas que habían experimentado el resto de bolsas asiáticas el martes, tras anunciar China que ha creado un mecanismo para limitar la volatilidad de su mercado.

El mercado bursátil japonés ha experimentado un rally alcista desde que Shinzo Abe llego al poder y puso en marcha una política económica que, posteriormente, se denominó en Occidente como “abenomics”. El plan es sencillo: aumentar la masa monetaria (imprimir dinero) para impulsar el crecimiento y reducir deuda, lo mismo que hace la Reserva Federal de EEUU desde hace años y el Banco Central Europeo desde que Mario Dragui dirige la institución.

Las otras dos «flechas» del programa (así es como las denomina Abe) son el estímulo fiscal masivo y las reformas estructurales, aunque el pilar básico de las «abenomics» ha sido la citada flexibilización monetaria.

Este tipo de política es cortoplacista y sólo sirve para mantener un crecimiento artificial. En el caso de Japón, además de no reducir la deuda, genera un efecto muy negativo: la devaluación de la moneda encarece las importaciones y esto no puede ser compensado por las mayores exportaciones. Eso sí, mientras que el Banco Central inyecta dinero en la economía las acciones de las empresas suben, en lo que supone una especie de doping financiero que tarde o temprano acaba generando una corrección a la baja.

España, lastrada por Brasil

En clave nacional, en la Bolsa española han influido más los vientos que proceden de Latinoamérica. Las dos últimas sesiones se han visto lastradas por la rebaja de la calidad de la deuda de Brasil, lo que ha sido la puntilla para la economía emergente que más se ha visto golpeada por el desplome de la Bolsa China en agosto. Con una inflación galopante y una economía en recesión, Brasil ya no es un destino atractivo para los inversores –al menos a corto plazo- y eso lo han pagado las multinacionales españolas con más peso en la región.

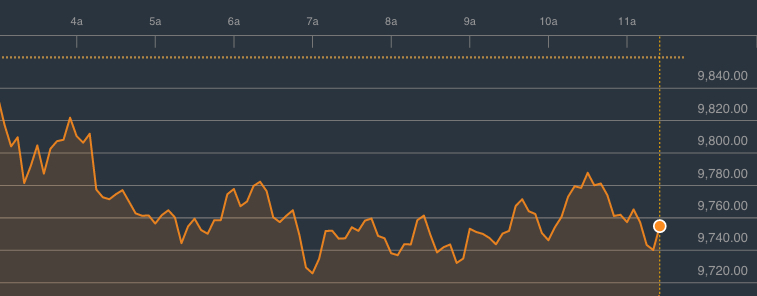

El selectivo español, el Ibex 35, cerró la sesión en los 9.737 puntos y una caída en la jornada del 1,2%. Telefónica y Repsol se dejaron más de un 2%, Banco Santander un 1,6% y BBVA un 0,9%. Sólo cinco valores esquivaron las pérdidas: FCC (2,7%), OHL (2,5%), Aena (0,4%), Gamesa (0,4%) y Abertis (0,1%).

Fuente: Bloomberg

Prima de riesgo… político

Respecto al mercado de deuda, la prima de riesgo española ha superado a la italiana lo que los analistas de Reuters atribuyen a las elecciones catalanas y a la celebración de la Diada (en línea con lo apuntado por BBVA y Funcas). Durante la última sesión de la jornada el rendimiento de los bonos italianos a 10 años fue de 1,48%, mientras que el los españoles alcanzaba el 2,11%, ampliando su distancia a 27 puntos básicos, la mayor desde mediados de agosto de 2013.

«La prima de riesgo político con la que viene cotizando desde hace semanas, por un lado, y el problema derivado de la fuerte exposición de las grandes empresas españolas a mercados emergentes y relacionados con la producción de materias primas, por otro, han provocado que el comportamiento relativo entre el Ibex y el DAX alemán haya empeorado 500 puntos en tres semanas», explica Daniel Pingarrón, estratega de mercados de IG.

Lo último en Economía

-

El rally del Ibex tiene un dueño: la banca gana 20.000 millones y acerca al índice a los 20.000 puntos

-

Estos dos vinos, que se venden en Aldi por menos de 5 euros, se encuentran entre los mejores del mundo

-

Cambios en las oposiciones de profesor: el Gobierno lanza una reforma con temarios nuevo, capacidad de enseñar y prácticas tutorizadas

-

Javier Duque, agricultor aragonés (28 años): «Estudié informática para ser programador, pero aquí he encontrado mi pasión y ahora vivo mejor cada día»

-

Moeve firma un semestre récord: gana un 41% más y supera los 1.100 millones de beneficio operativo