Telefónica ya no aspira a mantener el control de O2 en Reino Unido: venderá el 100% si encuentra comprador

Telefónica ya no aspira a mantener la mayoría del capital de su filial británica O2 y quiere vender el 100% del capital si encuentra un comprador directo o –lo que es más probable– mediante la salida de la compañía a Bolsa. Hasta ahora, la intención del presidente, José María Álvarez–Pallete era controlar al menos el 51% de la filial.

A finales de 2016 Telefónica contrató a Morgan Stanley, Barclays, UBS y a la agencia de publicidad y relaciones públicas Finsbury para sondear el mercado con el objetivo de deshacerse de un 40% de su filial británica. Sin embargo, un año después de que arrancara el proceso, la intención del consejo de administración de Telefónica es contemplar «todas las posibilidades, incluso la venta del 100% del negocio británico de O2, pero sin prisas y sin obsesionarse con realizar la operación cuanto antes», según han confirmado a OKDIARIO fuentes del grupo español.

La valoración de O2 en Reino Unido podría alcanzar los 11.500 millones de euros, lo que permitiría reducir una cuarta parte la deuda financiera neta de Telefónica. Las fuentes consultadas indican que lo que no está sobre la mesa es la desinversión de O2 en Alemania, país en el que el grupo opera con la misma marca que en el mercado británico.

De esta forma, Telefónica buscaría reeditar una operación similar a la que intentó en el principio de 2016, cuando la Comisión Europea vetó la venta de la filial británica O2 a Hutchinson. En aquella ocasión el precio pactado por el 100% del negocio británico del grupo español alcanzó los 13.000 millones de euros.

La salida a Bolsa de la filial británica de Telefónica iba a producirse a finales de este año, pero se ha retrasado debido al aplazamiento de la subasta del espectro para 4G y 5G en Reino Unido. Este elemento es determinante para conocer el valor real de O2 porque afectaría a los activos de la compañía, aunque no es el único. Otro de los factores que influyen es el impacto que tendrá el Brexit en el mercado bursátil del país, así como la incertidumbre sobre la evolución de la libra.

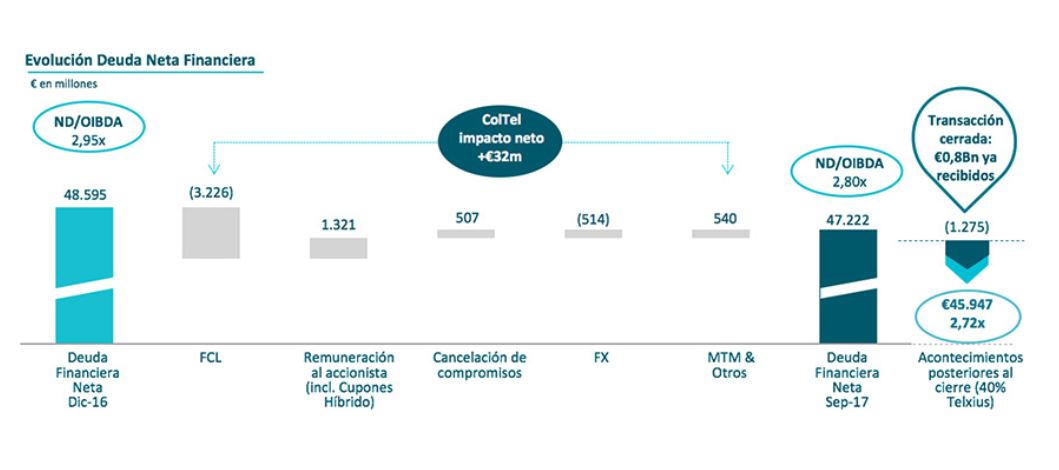

Según ha ido avanzando el año 2017 el grupo español ha visto como se ha ido reduciendo la necesidad imperiosa de realizar la citada desinversión, ya que en los últimos meses ha logrado un sólido flujo de caja que –junto con la venta del 40% de Telxius al fondo KKR– le ha permitido reducir su pasivo, alejando así a los inversores bajistas y recuperando una parte de la confianza del mercado.

En concreto, la deuda neta del grupo se situó en 47.222 millones de euros al cierre de septiembre, lo que representa una reducción interanual del 4,8%, gracias a la rebaja de 1.265 millones de euros lograda respecto a junio de 2017. Según las previsiones que maneja Telefónica el cierre de la operación de Telxius permitirá en el cuarto trimestre acelerar la reducción de deuda en 1.275 millones de euros adicionales.

Fuente: Telefónica (Pinchar en la imagen para ampliar)

Fuente: Telefónica (Pinchar en la imagen para ampliar)

Fuentes oficiales del grupo indican que la desinversión de O2 no es urgente y que «no se malvenderá», poniendo por encima de todo los intereses de los accionistas y renunciando a vender todo o parte de la filial británica si el precio que ofrece el mercado implica una destrucción de valor.

Mientras tanto, además de reducir deuda neta, el grupo ha impulsado la actividad de financiación hasta los 8.227 millones de euros equivalentes (sin considerar la refinanciación de papel comercial y préstamos bancarios a corto plazo).

Tal como indicó la operadora en la presentación de resultados de cierre del tercer trimestre de 2017, el objetivo de esta gestión del pasivo es «mantener una sólida posición de liquidez y refinanciar y extender los vencimientos de deuda» aprovechando el entorno de tipos de interés en mínimos históricos.

El consenso de analistas que recoge Factset constata que el mercado se está tomando en serio este proceso de desapalancamiento de Telefónica, otorgándole un precio objetivo de 10,5 euros por acción, frente a los 8,3 euros al que cerró la sesión este miércoles. Esto supone un potencial de revalorización de más del 25%.

Lo último en Economía

-

La inflación al 7% ahoga a la industria española: los precios siguen desbocados por cuarto mes consecutivo

-

¿Cuándo es mejor pedir una hipoteca, en verano o esperar a septiembre? Los expertos en finanzas responden

-

Sabadell deja atrás la OPA y pone el foco en el accionista y la rentabilidad: «Los ingresos van como un tiro»

-

Un panadero japonés de 84 años trabaja todos los días desde las 5:00 hasta las 21:00 horas: su negocio lleva 48 años abierto

-

Acerinox gana 77 millones de euros hasta junio y deja atrás las pérdidas de hace un año

Últimas noticias

-

Incendios en Madrid y Ávila, en directo: evacuaciones y última hora de la emergencia nacional en España

-

Crowne Plaza Porto: la renovada joya de cinco estrellas que redefine el lujo y la gastronomía en Oporto

-

Tras Rosalía, Aitana: la cantante también empieza a ser cancelada en Argentina por la victoria de España en el Mundial 2026

-

Atapuerca no defrauda y concluye la campaña de excavaciones con 24 fósiles de Homo Antecessor, incluso algunos adultos

-

Morant, implacable con el PP, victimiza a Zapatero pese a sus 8 mentiras en TVE: «Fue muy valiente»