Las acciones de Talgo crecerán un 100% cuando obtenga el megacontrato del AVE británico

Talgo tiene ante sí una de las mejores oportunidades para impulsarse con fuerza en Bolsa. Se trata de uno de los grandes pedidos de trenes de Alta Velocidad, que será suministro de los que circularán por el AVE de Reino Unido. Un contrato estimado en algo más de 3.000 millones de euros que, según fuentes del mercado, podría propiciar que los títulos de Talgo llegaran, incluso, a duplicar su valor.

CAF será otra de las compañías que optarán a hacerse con el contrato, si bien es cierto que, según fuentes conocedoras de la situación, es Talgo la que más posibilidades tiene de llevarse el gato al agua. High Speed Two (HS2), compañía pública británica promotora del proyecto ya ha puesto en marcha el proceso de compra de los primeros sesenta trenes.

Por el momento, la firma ha abierto el plazo para que los fabricantes interesados manifiesten su interés por el contrato y remitan su solicitud de participación, que concluye el próximo mes de junio.

Tendremos que esperar, eso sí, hasta 2018 para conocer el listado de empresas a las que se invitará a presentar la oferta, aunque fuentes próximas al sector ferroviario han asegurado a este periódico, no sólo que Talgo y CAF estarán entre ellas, sino que es la primera la que más opciones tiene de llevarse el contrato.

Daniel Galindo, analista independiente, recuerda que «los dos principales contratos que Talgo tiene actualmente en cartera son el del ‘Ave de La Meca-Media’ que son 35 trenes más 12 años de mantenimiento y el contrato recientemente adjudicado por Renfe que son 30 trenes y 30 años de mantenimiento».

Daniel Galindo: «El contrato supondría prácticamente duplicar la cartera de pedidos que actualmente tiene la compañía»

«El nuevo contrato de trenes AVE que va a sacar a licitación el Reino Unido, se trata de un contrato muy importante de 60 trenes y un mantenimiento de 12 años, por un valor de 3.300 millones de euros, que equivale a la suma de los dos principales contratos que tiene en cartera la compañía», explica Galindo.

El analista cree que «ganar un contrato de estas características, en la que Talgo esta muy bien posicionada gracias a las dos últimas grandes adjudicaciones en Arabia y España, supondría prácticamente duplicar la cartera de pedidos que actualmente tiene la compañía y duplicar el valor en Bolsa de la misma, donde ahora apenas capitaliza 750 millones».

AVE Madrid–Sevilla (Foto: AFP)

AVE Madrid–Sevilla (Foto: AFP)

Este contrato de AVE duplica al contratado por Renfe en España a finales de 2016. Y la segunda fase del AVE, que supone su extensión hasta Manchester, requerirá el suministro de cien trenes adicionales, que se contratarán por separado y no mediante una extensión del actual contrato.

El contrato consiste en la fabricación y suministro de sesenta trenes, así como su posterior mantenimiento para un periodo inicial de doce años que, por cierto, podría extenderse a toda la vida del tren, con lo que puede garantizar así carga de trabajo hasta el horizonte del año 2060.

Talgo y CAF competirán por este ‘macropedido’ con sus respectivos trenes de Alta Velocidad, el ‘Avril’ y el ‘Oaris’, respectivamente. HS2 busca, por su parte, un tren que cumpla con los «máximos estándares internacionales» de calidad, confort, seguridad y sostenibilidad ambiental. Según ha indicado la compañía, la segunda fase del AVE, que supone su extensión hasta Manchester, requerirá el suministro de cien trenes adicionales, que se contratarán por separado y no mediante una extensión del actual contrato.

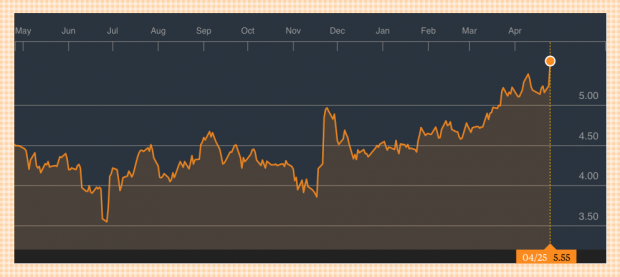

Sube un 23% en 2017

Talgo repunta en lo que llevamos de año un 23%, y ya cotiza por encima de los 5,50 euros por acción. Su capitalización es superior a los 700 millones de euros, máximos anuales. Por recomendaciones, el consenso de Bloomberg sólo recoge a un analista que recomienda vender títulos del fabricante de trenes, mientras que cuatro apuestan por mantener y otros cuatro abogan por comprar acciones de Talgo.

Cotización de Talgo a un año. Fuente: Bloomberg. (Pinchar para ampliar).

Cotización de Talgo a un año. Fuente: Bloomberg. (Pinchar para ampliar).

Su PER, de sólo 10 veces, denota poca volatilidad en el valor, pero su precio objetivo, en 5,30 euros por acción, muestra cierto pesimismo por parte del consenso sobre Talgo. Los expertos, eso sí, hacen especial hincapié en el aligeramiento de deuda que ha tenido la firma.

Temas:

- CAF

- Reino Unido

- Talgo

Lo último en Economía

-

Powell desafía a Trump y se mantendrá en la junta de la Fed cuando deje la presidencia

-

Powell no mueve los tipos de interés en EEUU y deja a su sucesor el manejo de las consecuencias de la guerra

-

Un yerno de Juan Roig transforma una central nuclear abandonada en una piscifactoría con 3.000 toneladas de lenguados

-

El Estatuto de los Trabajadores obliga a los empresarios a pagar un plus a aquellos empleados que trabajen entre las 22:00 y las 6:00

-

Sacyr dispara su beneficio un 40% en el primer trimestre y elevará el dividendo a 0,15 euros

Últimas noticias

-

Sin pilas y sin electrónica: el hogar sostenible del futuro se llenará de sensores ultrasónicos baratos

-

Palma rehabilitará el histórico edificio medieval de Can Serra que la izquierda dejó que se cayera a trozos

-

PP y Més exigen a Armengol que no bloquee el debate de la cogestión aeroportuaria que incomoda al PSOE

-

¿Quién era Maciej Barton?: el posible espía con pasaporte masónico que murió de un disparo de táser en Palma

-

Pánico en Mallorca: un joven colombiano asesta varias puñaladas a un hombre al grito de «¡te voy a matar!»