Sánchez exige un 3% en intereses a los negocios quebrados de La Palma que aplacen impuestos 3 meses

El plan de ayudas de Sánchez a los autónomos y empresas quebradas por el volcán de La Palma ha incluido un extraño incentivo fiscal. Aquellos negocios que se hayan quedado sin liquidez para poder pagar los impuestos y pidan un aplazamiento, disfrutarán de tres meses de dilación sin cargo de intereses. Pero los que superen los tres meses de aplazamiento deberán empezar a pagar intereses de demora, nada menos, que al 3%. Y será difícil que los negocios destrozados por haber sido sepultados por la lava pueden restablecerse en tres meses.

Como ya ocurriera con el Covid, los sacrificios fiscales del Estado, ni están ni se les espera. Si una empresa o un autónomo se ven obligados a atrasar el pago de sus impuestos, tendrá que recuperar más tarde ese pago. Pero, es más, los intereses de demora recaerán como un segundo pago sobre la espalda de los empresarios o autónomos afectados: siempre que el aplazamiento dure más de un trimestre.

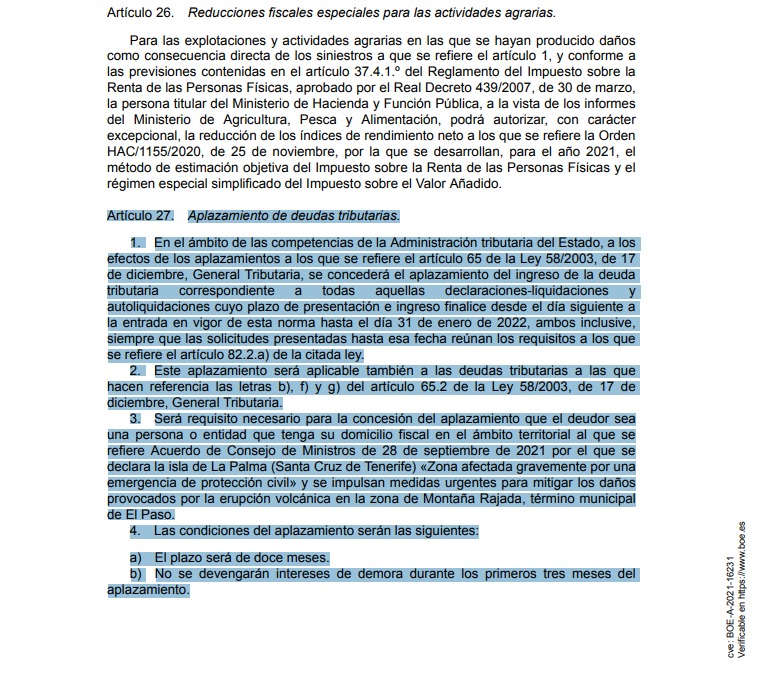

El punto aparece recogido en la regulación relativa a las ayudas recién aprobado por el Gobierno. Bajo el título “aplazamiento de deudas tributarias”, se señala que “en el ámbito de las competencias de la Administración tributaria del Estado, a los efectos de los aplazamientos a los que se refiere el artículo 65 de la Ley 58/2003, de 17 de diciembre, General Tributaria, se concederá el aplazamiento del ingreso de la deuda tributaria correspondiente a todas aquellas declaraciones-liquidaciones y autoliquidaciones cuyo plazo de presentación e ingreso finalice desde el día siguiente a la entrada en vigor de esta norma hasta el día 31 de enero de 2022, ambos inclusive, siempre que las solicitudes presentadas hasta esa fecha reúnan los requisitos a los que se refiere el artículo 82.2.a) de la citada ley”.

Concesión del aplazamiento

Será requisito necesario para la concesión del aplazamiento que el deudor sea una persona o entidad que tenga su domicilio fiscal en el ámbito territorial al que se refiere el Acuerdo de Consejo de Ministros de 28 de septiembre de 2021 por el que se declara la isla de La Palma (Santa Cruz de Tenerife) «zona afectada gravemente por una emergencia de protección civil». Y las condiciones del aplazamiento son las siguientes: a) “El plazo será de 12 meses. b) No se devengarán intereses de demora durante los primeros tres meses del aplazamiento”. A partir de ahí, se pagarán intereses de demora al tipo de interés legal del dinero del 3%.

El susto para los afectados por los daños de La Palma no acaba ahí. Y es que también hay sorpresa en el alzamiento del pago de las cotizaciones sociales.

Baio el apartado “aplazamiento y moratoria en el ingreso de cuotas de la Seguridad Social y por conceptos de recaudación conjunta” se puede leer lo siguiente: “Las empresas con código de cuenta de cotización principal de cualquiera de las provincias correspondientes a la comunidad autónoma de Canarias y los trabajadores por cuenta propia de dicha comunidad autónoma, incluidos en cualquier régimen de la Seguridad Social, afectados por la erupción volcánica producida en la isla de la Palma, siempre que se encuentren al corriente en sus obligaciones con la Seguridad Social y no tuvieran otro aplazamiento en vigor, podrán solicitar, directamente o a través de sus autorizados para actuar a través del Sistema de remisión electrónica de datos en el ámbito de la Seguridad Social (Sistema RED), aplazamiento en el pago de las cuotas de la Seguridad Social y por conceptos de recaudación conjunta cuyo devengo tenga lugar entre los meses de octubre de 2021 a enero de 2022, en el caso de empresas, y entre los meses de noviembre de 2021 a febrero de 2022 en el caso de trabajadores autónomos”.

Este aplazamiento exigirá el pago de “un interés del 0,5%” y se concederá “mediante una única resolución, con independencia de los meses que comprenda” y se amortizará mediante “pagos mensuales y determinará un plazo de amortización de cuatro meses por cada mensualidad solicitada, sin que exceda en total de 16 mensualidades. El primer pago se producirá a partir del mes siguiente al que aquélla se haya dictado”.

Eso sí, “alternativamente a lo dispuesto en el apartado 1, las empresas y los trabajadores por cuenta propia a que el mismo se refiere, podrán solicitar y obtener una moratoria de hasta un año sin interés en el pago de las cotizaciones a la Seguridad Social y por conceptos de recaudación conjunta, cuyo devengo tenga lugar, en el caso de las empresas, entre los meses de octubre de 2021 a enero de 2022, y, en el caso de trabajadores por cuenta propia, entre los meses de noviembre de 2021 a febrero de 2022. 3. El aplazamiento a que se refiere el apartado 1 será incompatible con la moratoria regulada en el apartado 2”.

Temas:

- La Palma

- Pedro Sánchez

- Volcán

Lo último en España

-

Puigdemont denuncia a España ante la Comisión Europea por incumplir de la Ley de Amnistía

-

Un juez abre juicio oral al número 2 de Diana Morant por un delito de calumnias contra el PP

-

‘Julito’ Martínez endosa a Zapatero cuatro delitos que sumarían hasta 22 años de cárcel

-

Entre el Cristo de Medinaceli y la Virgen de la Soledad: la Semana Santa de Madrid será Fiesta de Interés Regional

-

Qué significan las siete cruces blancas y el cáliz del escudo de la bandera de Galicia

Últimas noticias

-

¿Cuánto sabes de Christopher Nolan? Ponte a prueba con este test sobre el director de ‘La Odisea’

-

Puigdemont denuncia a España ante la Comisión Europea por incumplir de la Ley de Amnistía

-

El mensaje de unidad de Llorente con recado a la ultraizquierda: «Qué maravilla ver una España así»

-

Euromillones: comprobar el resultado del sorteo de hoy, martes 21 de julio de 2026

-

Bonoloto: comprobar el resultado del sorteo de hoy, martes 21 de julio de 2026