Busque… donde otros no lo hacen

“Usted ve, pero no observa”. Arthur Conan Doyle. Escritor inglés y creador del personaje de ficción Sherlock Holmes.

En el año 1673 la Real Academia de Pintura y Escultura Francesa celebró su primera exposición de arte semipública en el Louvre. Desde esa fecha, y durante al menos 200 años, la exposición en el salón oficial era esencial para cualquier artista que pretendiera triunfar, no solo por la escasez de sitios donde exponer, sino porque conseguir incluir alguna obra en el catálogo era símbolo del favor real. Y este reconocimiento podía evitar el olvido, pasar penurias o hasta impedir que alguien llegara a cortarse una oreja.

En el siglo XIX, era tal la afluencia de cuadros que llegaban a París para ser expuestos, que el jurado, bastante conservador en lo que a gustos se refiere, rechazaba multitud de obras pictóricas. Napoleón III, ante esta situación, decidió que una gran parte de esos cuadros no aceptados pudieran ser expuestos en lo que terminó llamándose el “Salón de los Rechazados”. Muchos críticos, junto con el propio jurado, se acercaban para reírse, e incluso increpar a los pintores que, como si de un destierro se tratara, exponían en aquel salón.

Desconozco si es o no una leyenda, pero se cuenta que tuvo que pasar un tiempo hasta que alguien decidió ver aquellos cuadros desterrados mirándolos desde lejos. De esta forma, y al dar varios pasos hacia atrás, esa persona trató de contemplar aquellas obras desde una óptica más global. ¿Qué creen ustedes, entonces, que sucedió? Pues que lo que hasta entonces parecían lienzos sin sentido y carentes de valor se convirtieron, con el tiempo, en verdaderas obras de arte, valiosísimas gracias al movimiento que transmitían, la descomposición del color, los efectos lumínicos… De esta manera, pintores como Monet, Renoir o Manet –a los que se les obligaba a exponer en el “salón de los rechazados”–, dejaron de ser artistas objeto de risas y burlas para convertirse en figuras de culto y renombre.

Como ven, cada detalle es parte de una obra y cada pincelada puede significar mucho.

El hecho de no haber sido capaces de dar dos simples pasos hacia atrás hizo que muchas personas perdieran mucho dinero. Fíjense, pagar varias monedas para ver aquellas obras “rechazadas” por los cánones pictóricos impuestos de aquel entonces, fue el peor dinero invertido: al no observar aquellas obras con mirada global y la suficiente paciencia, esas personas no fueron conscientes de la excelente inversión que hubiera supuesto para ellos.

El presente artículo no trata de ser un alegato a favor de los incomprendidos pintores impresionistas, en un determinado momento de nuestra historia y ni mucho menos pretende aburrirles con citas o anécdotas del pasado. Mi objetivo es tratar de explicarles que esto, en finanzas, también pasa:

Por ejemplo, hay determinados gestores que, a pesar de aportar valor consistentemente día a día con su trabajo, son al final unos profesionales “incomprendidos” y desconocidos cuyos fondos no consiguen ni atraer al gran público (incrementar el número de partícipes), ni ser aceptados por parte de muchos profesionales de la selección de productos de ahorro e inversión a la hora formar parte de sus listas de productos recomendables.

Para entenderlo mejor, veámoslo con un par de ejemplos…

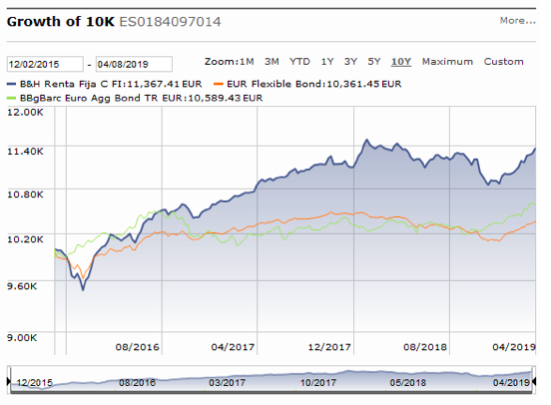

Comparativa de cómo hubiera evolucionado la inversión de 10.000 euros en el fondo B&H Renta Fija frente al hecho de haber invertido esa misma cantidad en la categoría media donde se encuadra este fondo (Renta fija Flexible) o haber invertido esos 10.000 euros en el índice de renta fija Barclays Euro Aggregate Total Return en euros). Fuente: Morningstar.

Comparativa de cómo hubiera evolucionado la inversión de 10.000 euros en el fondo B&H Renta Fija frente al hecho de haber invertido esa misma cantidad en la categoría media donde se encuadra este fondo (Renta fija Flexible) o haber invertido esos 10.000 euros en el índice de renta fija Barclays Euro Aggregate Total Return en euros). Fuente: Morningstar.

Comparativa de cómo hubiera evolucionado la inversión de 10.000 euros en el fondo mixto de bolsa Alhaja Inversiones RV Mixto frente a la posibilidad de haber invertido esa misma cantidad en la categoría media de donde se encuadra este fondo (Mixtos moderados).

Comparativa de cómo hubiera evolucionado la inversión de 10.000 euros en el fondo mixto de bolsa Alhaja Inversiones RV Mixto frente a la posibilidad de haber invertido esa misma cantidad en la categoría media de donde se encuadra este fondo (Mixtos moderados).

Si nos fijamos en los gráficos anteriores nos daremos cuenta que, a pesar de lo que muchos creen y critican, sí hay determinados fondos de gestión activa que son capaces de batir a sus índices de referencia.

Ahora bien, a pesar de hacerlo, ¿sabrían decir cuál es el patrimonio gestionado por ambos fondos de inversión en estos instantes?.

Pues miren, en el caso del producto gestionado por Rafel Valera y su equipo, B&H Renta Fija, menos de 20 millones de euros. En el caso de Alhaja Inversiones RV Mixto, fondo gestionado por Araceli de Frutos, menos de 10 millones de euros. Ya ven, a pesar de hacerlo bastante bien, ambos fondos están muy lejos de los fondos superventas en nuestro país. Y esto mismo pasa con otros tantos fondos de gestoras nacionales o internacionales que, a pesar de estar batiendo a sus índices de referencia, siguen pasando desapercibidos para el gran público y, lo que es peor, para muchos profesionales de la inversión que siguen sin confiar en ellos… Y la pregunta que uno puede hacerse es, ¿a qué se debe esto? ¿Tan complicado es salirse de la manada y atreverse a sugerir este tipo de fondos?

Les adelanto que quien les escribe cada semana en este blog nunca le ha importado salirse de esos cánones de belleza, ampliamente aceptados por el sector, y desde hace más de 20 años ha preferido mirar y confiar donde otros no lo hacían pues allí es donde ha logrado encontrar verdaderas joyas de la inversión.

Un segundo ejemplo podríamos encontrarlo en aquellos analistas, o gestores de carteras o de patrimonio que prefieren seguir en todo el momento al consenso y no salirse de él. El consenso, muchas veces, hace mucho daño al ahorrador e inversor pues uno puede terminar comprando un producto que está de moda y que todo el mundo en el sector financiero “coloca”, pero que quizás no sea el más adecuado (sean preferentes, garantizados, hipotecas multidivisas…). O por miedos más o menos reales, pero que muchos agoreros continuamente se esfuerzan en argumentar, no compran un buen activo que podría haberles reportado beneficios… O simplemente compran bolsa porque todo el mundo lo hace pero recuerden lo que decía John Davidson Rockefeller “Cuando mi limpiabotas invierte en Bolsa yo lo vendo todo».

Seguir, de alguna manera, al consenso ha hecho que muchos inversores no hayan aprovechado del todo el rally alcista en mercados de bolsa y deuda del primer trimestre de este año; no haber tenido bolsa emergente; o seguir sobreponderando Europa frente a USA a pesar de las notables diferencias de comportamiento de unos y otros mercados de capitales desde hace mucho tiempo.

También hay determinados inversores y analistas que, donde la mayoría ve amenazas, éstos son capaces de detectar oportunidades de inversión. Sucede con temáticas como la inversión socialmente responsable, la robótica, el Fintech, el envejecimiento de la población,…etc. Estos inversores, y apoyándose en sus herramientas de análisis, al analizar la situación económica y geopolítica con perspectiva, desde la distancia y, a veces, hasta dando un par de pasitos atrás, son capaces de localizar ideas de inversión que, formando parte para muchos de un hipotético “salón de los rechazados”, son rentables para el presente y futuro.

De nuevo, ese también ha sido y es mi trabajo de análisis y selección de cada día que, por los resultados conseguidos, les animo a hacer.

Así, cuando algunos no consideraban importante invertir en acciones de empresas de residencia de la tercera edad, yo ya tenía seleccionados varios fondos que tenían este tipo de compañías en cartera. O mientras muchos escribían de los riesgos de la robotización y la digitalización de muchos sectores de la economía, ya tenía seleccionados fondos que invertían en ciberseguridad, robótica o inteligencia artificial. Y otro ejemplo más; cuando había compañeros de profesión que me decían que invertir en empresas socialmente responsables era sólo seguir una moda pasajera, yo les insistía que terminaría siendo una filosofía de gestión e inversión que tendría cada vez más importancia en el mundo de la gestión y de la inversión… como así está sucediendo.

Hay un poema de la británica Christina Georgina Rossetti que viene a decir así; “ ¿Quién ha visto el viento? Ni tú ni yo, pero cuando tiemblan las hojas es que pasa el viento. ¿Quién ha visto el viento? Ni tú ni yo, pero cuando los árboles se inclinan es porque pasa el viento”. Y es que muchos se obstinan en sólo estudiar el viento, sus consecuencias y ver cómo se comportan los demás para tener la misma reacción.

En cambio, hay otros inversores y profesionales del asesoramiento financiero que siguiendo los pilares de la búsqueda de la calidad, de la innovación, de la cautela, de la paciencia y la flexibilidad quizás consigamos detectar esas ideas de inversión que están en empresas que aúnan una clara visión, misión y valores. …y, además, con potencial de rentabilidad. Unas empresas que posiblemente no estén en los grandes superventas del momento, o en los índices más seguidos… o, incluso, en la cocina de confusión que muchos practican tratando de diversificar sus ahorros contando con un poco de todo.

Quizás esas buenas ideas sí estén presentes en esos otros gestores, a veces “rechazados” que trabajan en pequeñas boutiques de gestión o, estando en nómina de otras más grandes, no son los más elegidos por los inversores o los selectores de producto.

Mi misión, como sherpa del asesoramiento financiero objetivo, ha sido y será siempre tratar de descubrírselo.

José María Luna, asesor financiero miembro de EFPA.

Temas:

- Flecha amarilla

- Inversión

Lo último en Economía

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se e está agotando por su comodidad y versatilidad

-

La empresa de las hijas de Zapatero declara 2 millones de ingresos desde 2021 con 5 empleados

-

Trece comunidades autónomas piden retrasar la reunión de financiación y acusan a Hacienda de montar un ‘paripé’

-

¿Puedo dejar el carricoche en el rellano de mi portal? La Ley de Propiedad Horizontal tiene la respuesta definitiva

-

Los vecinos están exentos de pagar las reformas de un edificio si no están de acuerdo y no son requeridas según la Ley de Propiedad Horizontal

Últimas noticias

-

Proverbio mexicano del día: «Para todo mal, mezcal; y para todo bien, también»

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se e está agotando por su comodidad y versatilidad

-

Arturo Pérez-Reverte, escritor español: «Es la duda la que mantiene joven a la gente; la certeza es como un virus maligno, te contagia de vejez»

-

Ni Hondarribia ni Zarautz: este es el pueblo costero más barato del País Vasco para alquilar una casa este verano

-

La reflexión de Pablo Picasso, pintor español, sobre el arte: «Copiar a otros es necesario, pero copiarse a uno mismo es patético»