¿Tempestades veraniegas en plan ‘low cost’? (II)

Cuando alguna de las tres principales compañías de low cost que surcan los cielos de España anuncian huelga, millones de usuarios se estremecen. La realidad en España y también en buena parte de Europa es que o se viaja en compañías de bajo coste o nada de nada. Las tradicionales compañías de bandera, las de precios caros, aunque con buen y añorado servicio, van pasando a mejor vida. Vueling, Ryanair y EasyJet son las líneas aéreas que cada año analizamos con mis alumnos. ¿Por qué? Más que nada para ver qué tal está su salud patrimonial y financiera y su estado de forma económico. Así es más fácil y llevadero seleccionar un vuelo…

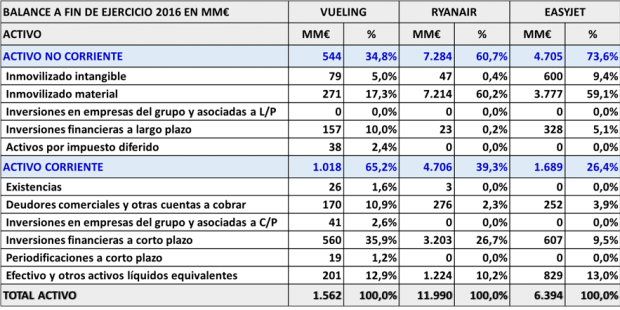

Comparando los balances de las tres compañías mencionadas, de inmediato destaca la importancia de los activos de Ryanair. El quid de la cuestión radica en sus inversiones en inmovilizado material, sobre todo en flota aérea. Las estrategias contables en lo referente a activar o no aeronaves en función de los contratos de arrendamiento financiero, a veces puede confundir la imagen patrimonial de una compañía aérea, como es el caso de Vueling. En otras ocasiones, los activos materiales muy bajos son indicativos de falta de renovación de aeronaves. Atentos pues a la vejez del avión en el que volemos. Por eso en las cuentas de resultados es imprescindible echar una ojeada a los gastos de mantenimiento y, cómo no, a las amortizaciones de las aeronaves.

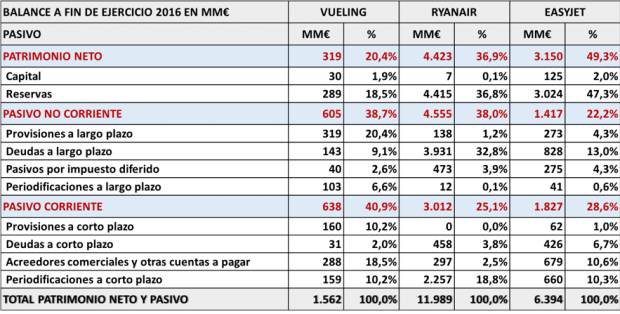

La estructura financiera de las tres compañías pone de manifiesto que EasyJet es la más saneada desde la perspectiva de los recursos propios y que las cifras de deuda de Vueling son bastante elevadas. En una situación de relativo alto endeudamiento, debido a las inversiones en aeronaves, se encuentra Ryanair.

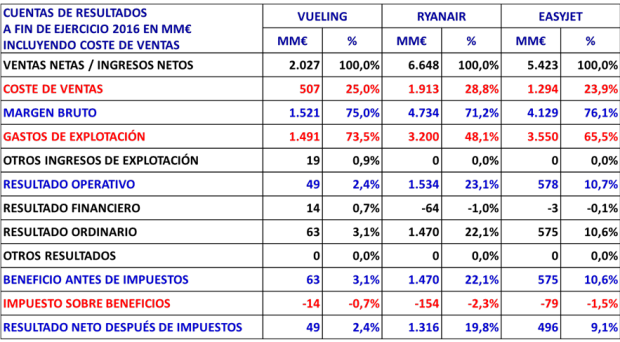

De manera resumida porque tampoco se trata ahora de amargar las vacaciones del personal, presentamos las cuentas de resultados de las tres compañías mentadas. Pisa fuerte en ingresos Ryanair y muy interesante es comprobar el peso que en cada una de ellas tiene el coste de ventas que de hecho corresponde al combustible. Los gastos de explotación también evidencian diferencias ostensibles con el mejor comportamiento de Ryanair que haciendo bueno lo del low cost minimiza tales gastos.

El resultado neto, sobre todo de Ryanair, ratifica una obviedad a propósito de los grandes grupos aéreos: para ganar dinero no hace falta ser un gigante. Ryanair obtuvo un resultado neto en 2016 equivalente a casi el 20% de su facturación. ¡El secreto del low cost en su máxima representación! Si bien varios escalones por debajo, lo mismo sucedía con EasyJet. Ninguno de los grandes grupos aéreos europeos consiguió en 2016 tales porcentajes de beneficio neto sobre ventas. ¡Mentalicémonos porque, guste o no guste, el futuro del sector aéreo pasa impepinablemente por el dichoso y a veces horroroso bajo coste! ¡Éste es nuestro sino como viajeros!

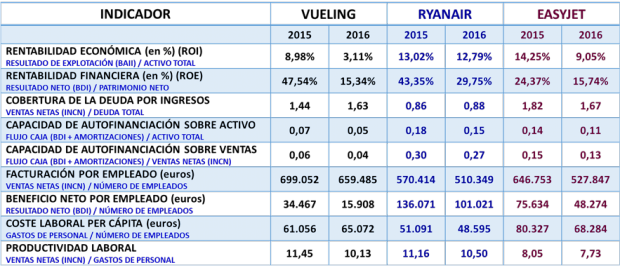

Si tras lo explicado presentamos un puñado de indicadores los números se interpretan mejor.

De todos esos indicadores, los de rentabilidad económica y financiera explican el porqué del modelo de éxito. La facturación por empleado es ilustrativa, pero sin duda para captar mejor la esencia del low cost el beneficio neto por empleado es determinante como igualmente lo es el coste laboral per cápita. Tal vez ahora entendamos mejor, con esos guarismos, las entrañas del bajo coste…

Lo último en Opinión

Últimas noticias

-

Los expertos instan a llevar un timbre en la mochila si sales a caminar por estas zonas

-

La historia de Luca de 15 años: despierta del coma en la UCI cantando carnaval de Cádiz

-

Christian Gálvez se prepara para presentar ‘El Rosco’ en EEUU

-

Trabajadores y clientes podrán acceder en coche a la Playa de Palma con un sistema de códigos QR el día del eclipse

-

Pérez Llorca anuncia más castigo a los pirómanos mientras Sánchez sigue con la emergencia climática