No es la Fed Trump, es la economía y tus guerras!

Da igual que la Fed esté levantando de forma clara el pie del acelerador en este 2019 y que haya dejado en suspenso su proceso de normalización de política monetaria. O que haya cancelado las subidas de tipos de interés para este año. Y que muestre cautela, paciencia y prudencia donde antes solo había un mensaje claro de seguir endureciendo las condiciones de una economía que empezaba a crecer por encima del 4%.

Donald Trump sigue erre que erre con sus duras críticas hacia el hombre que él mismo puso al frente del banco central, un Jerome Powell que ha evolucionado de halcón a paloma (Hawkish a dovish) en un tiempo récord, no tanto por las críticas sino más bien por una economía que empieza a desinflarse a nivel global, precisamente por un factor que ha provocado la política del propio Trump. La guerra comercial que mantienen China y EEUU, y que habría que recordarle ha sido realmente lo que ha frenado a las bolsas en el tramo final de 2018.

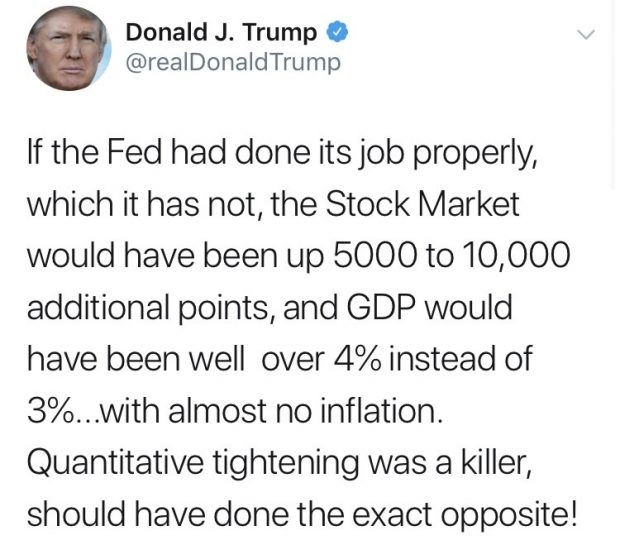

El presidente hace además sus propias matemáticas y asegura que si la Fed no hubiese subido los tipos tan rápido en 2018 las bolsas deberían estar entre 5.000 y 10.000 puntos más arriba y que la economía mantendría su potencial de crecimiento por encima del 4% frente al entre un 2 y un 3% que está registrando ahora mismo. O lo que es lo mismo, Wall Street debería estar en máximos históricos, el Dow Jones cerca de los 35.000 puntos si la calculadora no le falla, si no fuese por la manera de actuar de la Reserva Federal a quien en este tiempo ha llegado a calificar de «locos» por subir los tipos tan rápido.

Es verdad que lo hicieron hasta 4 veces en 2018, la última incluso tras el giro inicial dado por el propio Powell a finales del pasado año cuando dijo ante el Club Económico de Nueva York que los tipos estaban ya cerca de niveles neutrales. Pero lo hizo con una economía que estaba creciendo de forma muy robusta, al 4,2% en el segundo trimestre y al 3,4% en el tercero, con una tasa de paro en mínimos desde 1969 y poco margen de maniobra, y una inflación muy por encima del objetivo del 2%, llegando incluso a tocar el 3% durante el año. Creo que no haría falta decir que estas condiciones invitarían a subir tipos a cualquier banquero central, y que no hacerlo probablemente iría en contra del propio mandato principal de buscar la estabilidad de precios.

Es verdad que lo hicieron hasta 4 veces en 2018, la última incluso tras el giro inicial dado por el propio Powell a finales del pasado año cuando dijo ante el Club Económico de Nueva York que los tipos estaban ya cerca de niveles neutrales. Pero lo hizo con una economía que estaba creciendo de forma muy robusta, al 4,2% en el segundo trimestre y al 3,4% en el tercero, con una tasa de paro en mínimos desde 1969 y poco margen de maniobra, y una inflación muy por encima del objetivo del 2%, llegando incluso a tocar el 3% durante el año. Creo que no haría falta decir que estas condiciones invitarían a subir tipos a cualquier banquero central, y que no hacerlo probablemente iría en contra del propio mandato principal de buscar la estabilidad de precios.

Y es en ese punto donde precisamente se está metiendo el presidente norteamericano poniendo en tela de juicio la independencia misma de la Fed hasta el punto de que el propio Mario Draghi ha alzado de forma inusual la voz en contra de un movimiento que puede restar credibilidad a todos los bancos centrales a nivel global. Es verdad que en cuanto los datos han aflojado, tanto de crecimiento como inflación, la Fed ha levantado el pie del acelerador, como seguramente le tocaba hacer, pero el problema ahora puede estar en la situación contraria y dejo la siguiente pregunta en el aire.

Si la economía vuelve a crecer al 4%, y la inflación a superar el 3%, ¿se atreverá Powell a subir los tipos? Poco importa ya tras los reiterados comentarios de Trump, las suspicacias están más que servidas.

Temas:

- Donald Trump

- FED

Lo último en Economía

-

Trece comunidades autónomas piden retrasar la reunión de financiación y acusan a Hacienda de montar un ‘paripé’

-

¿Puedo dejar el carricoche en el rellano de mi portal? La Ley de Propiedad Horizontal tiene la respuesta definitiva

-

Los vecinos están exentos de pagar las reformas de un edificio si no están de acuerdo y no son requeridas según la Ley de Propiedad Horizontal

-

Que no vuelvan a arder: los propietarios de montes privados reclaman un Pacto de Estado por los Bosques

-

La banca mueve ficha antes que el Gobierno: financiación urgente para los afectados mientras esperan las ayudas

Últimas noticias

-

Igual que cazar un Pokémon: un minitransmisor en las avispas asiáticas logra exterminar sus nidos

-

La Policía analiza las imágenes de drones para identificar a los violentos que sabotearon la protesta contra el turismo y detenerlos

-

Proponen crear una Oficina Europea de Hidroaviación en Mallorca para reforzar la lucha contra los incendios

-

Vox pide la comparecencia del delegado del Gobierno en el Congreso para que explique sus ataques a la Policía

-

Que hablen los drones