OHL valora vender el 7% que le queda de Abertis y abandonar la compañía

El Grupo OHL ha dejado de considerar su participación en el capital de Abertis como una inversión estratégica y no descarta vender el paquete de acciones que le queda en la empresa catalana, que representa el 6,93% del capital de la compañía que preside Salvador Alemany. Según han confirmado fuentes del sector a OKDIARIO, la constructora del Grupo Villar Mir pondrá en el mercado esta participación si necesita liquidez para afrontar nuevas inversiones o si las agencias de calificación crediticia le presionan más para reducir su deuda y aligerar sus costes financieros.

La salida de OHL del capital de Abertis no se producirá, al menos, hasta dentro de seis meses a contar desde el 4 de julio, ya que la constructora se comprometió a ello cuando colocó a inversores institucionales el 7% de la concesionaria catalana el pasado junio. En aquella operación OHL ingresó 814 millones de euros para amortizar créditos pendientes y financiar sus compromisos de capital en las nuevas concesiones que tiene adjudicadas en Chile, Colombia y Perú.

“El contrato suscrito entre OHL Emisiones y las entidades colocadoras incluye el compromiso por parte de OHL de no transmitir o disponer de acciones o valores referenciados a las acciones de Abertis durante 180 días desde la finalización de la colocación”, indica la documentación enviada por la constructora a la Comisión Nacional del Mercado de Valores (CNMV) a finales del pasado junio.

Fuentes de OHL apuntan que la salida del capital de Abertis no es algo que se esté planteando en estos momentos, pero si confirman que ya no se trata de una inversión estratégica, sino de un activo financiero del que puede desprenderse en el futuro. Una vez que venda el 6,93% que le queda OHL dejará de ser un accionista de referencia de Abertis, un puesto que ocupa Criteria Caixa, con un 22,67% del capital.

“Lo que está claro es que si OHL necesita liquidez puede obtenerla relativamente rápido con la venta de su parte de Abertis, ya que en la anterior colocación la demanda casi superó en cinco veces la oferta y fue una operación muy bien recibida por las agencia de calificación”, explica un analista. En concreto, Moody´s que mantiene a la deuda de OHL en el nivel de “bono basura” consideró que la venta del 7% de Abertis realizada en junio reduce el riesgo y confirma la existencia de una política financiera más conservadora.

La salida de Abertis es algo que el consejo de administración de OHL ha querido evitar y decidió antes aprobar una ampliación de capital de 1.000 millones de euros que obligó al mayor accionista de la constructora, el Grupo Villar Mir, a realizar desinversiones para poder acudir a la operación. Y hace tan sólo dos meses, en la Junta General de Accionistas de Abertis, el entonces presidente de OHL, Juan Miguel Villar Mir, defendió el mantenimiento de la constructora en el capital de la concesionaria catalana por los dividendos que aporta al grupo.

“Yo mismo he tenido que vender, pero con el deseo de recomprar porque Abertis es una inversión segura, estable y complementaria a OHL”, indicó Villar Mir a preguntas de los accionistas donde intervino como consejero dominical de la empresa que preside Alemany.

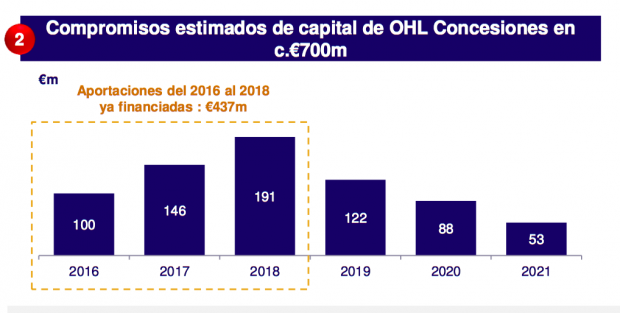

De momento, OHL asegura que tiene una “sólida posición de liquidez para financiar las aportaciones de capital y los vencimientos de deuda pendientes”, según afirma en el informe de gestión presentado a cierre de junio a la CNMV. El grupo ya dispone de los 437 millones de euros para financiar los compromisos estimados en su división de concesiones hasta 2018, un importe que supone más de la mitad de lo comprometido en su Plan Estratégico hasta 2021.

Fuente: OHL. (Pinchar en la imagen para ampliar)

Fuente: OHL. (Pinchar en la imagen para ampliar)

La venta del 6,93% de Abertis no es el único as que guarda en la manga OHL para superar los vaivenes del mercado. La venta de su filial en México le puede ayudar a contrarrestar el aumento de la deuda neta con recurso (el pasivo por el que responde todo el grupo), que se sitúa en los 836 millones de euros. En la actualidad OHL negocia con el fondo IFM Investors “la posible realización de una OPA conjunta sobre las acciones de OHL México” para sacar a la filial del mercado bursátil, manteniendo el control de la misma y haciendo caja.

Si OHL realizara estas dos desinversiones tendría liquidez suficiente para pagar toda su deuda neta con recurso, ya que la participación de Abertis está valorada en unos 900 millones de euros y el 56% que tiene de OHL México le aportaría otros 1.200 millones. A estas cantidades habría que descontar la deuda asociada a ambas compañías, que supone casi la mitad del valor de mercado.

Al cierre de junio el endeudamiento neto de OHL se situó en lo 3.510 millones de euros y “la cartera a corto plazo asciende a 5.721,6 millones de euros, lo que representa, aproximadamente, 20 meses de ventas”, según informó la compañía.

Lo último en Economía

-

Florentino Pérez se blinda como principal accionista de ACS y eleva su participación por encima del 15%

-

Díaz privatiza el SEPE: pagará 5 millones de euros a una empresa para gestionar el trabajo de sus funcionarios

-

Los empresarios acusan a Aena de «hipotecar» Madrid y reclaman un segundo aeropuerto

-

El BOE lo confirma: el 15 de agosto será festivo en toda España, pero miles de trabajadores podrán disfrutar de un día extra de descanso

-

La Ley Laboral lo confirma y el Estatuto de los Trabajadores lo avala: se permite la «retribución específica» para los empleados que trabajen de noche

Últimas noticias

-

Terremoto en Colombia, en directo: número de muertos, desaparecidos, edificios derrumbados y personas atrapadas tras el seísmo de magnitud 7,4

-

Can Picafort se viste de gala: el verano más especial con las Fiestas de la Mare de Déu d’Agost 2026

-

Mucha gente se hace la misma pregunta tras el terremoto de Colombia: por qué los daños han sido tan distintos a los de Venezuela

-

La Policía de Ceuta no da abasto: violaciones diarias de niñas y mujeres entre los propios invasores marroquíes

-

Jaume Giró, la última víctima