Sánchez bajará las pensiones hasta un 14,9% con su ampliación de la base de cálculo de la jubilación

Pedro Sánchez alardea de su escudo social y de la actualización de las pensiones con la inflación. Pero lo cierto es que su negociación con Europa apunta justo en la dirección contraria. El presidente del Gobierno negocia con la UE una ampliación de la base de cálculo de las pensiones para contabilizar 35 años de vida laboral y no los 25 actuales. Y eso puede llegar a suponer un recorte de hasta un 14,9% de la prestación que cobren los nuevos pensionistas.

Los cálculos vienen recogidos en el estudio sobre los efectos de la ampliación a 35 años del cálculo de la base reguladora en el sistema de pensiones de jubilación español elaborado por el Grupo de Investigación en Pensiones y Protección Social. En este grupo se encuentran investigadores de la Universidad de Valencia y Extremadura.

Y allí se evalúan todas las posibilidades que se abren con la reforma que prepara el ministro de Seguridad Social, José Luis Escrivá. «Una de las últimas propuestas de reforma lanzadas por parte del Ministerio de Inclusión, Seguridad Social y Migraciones es ampliar el número de años para el cálculo de la Base Reguladora (en adelante, BR) de 25 a 35 años, con dos opciones: una utilizar los últimos 35 años antes de la jubilación y dos, elegir los mejores 25 años dentro de los últimos 35”, señala el estudio.

“El objetivo de este trabajo es analizar el impacto que tendría la elección de esta última medida sobre la pensión inicial de los futuros jubilados, así como sobre el gasto total en pensiones. Al mismo tiempo, compararemos los resultados con los obtenidos en el caso de que no se pudieran seleccionar los mejores 25 años, dentro de los últimos 35”, aclara el estudio.

Efectivamente. Como muestra el estudio, las diferencias son brutales entre poder elegir los 25 años más favorables para el trabajador y tener que tomar los 35 últimos años. Y, aunque es cierto que el ministro ha hablado de esa “posibilidad” de elegir, el marco en el que se negocia esta reforma no es muy optimista: la reforma viene pedida por la UE para garantizar la sostenibilidad y el control del gasto de las pensiones, con lo que la opción de poder elegir no parece estar en el escaparate de preferencias de Bruselas.

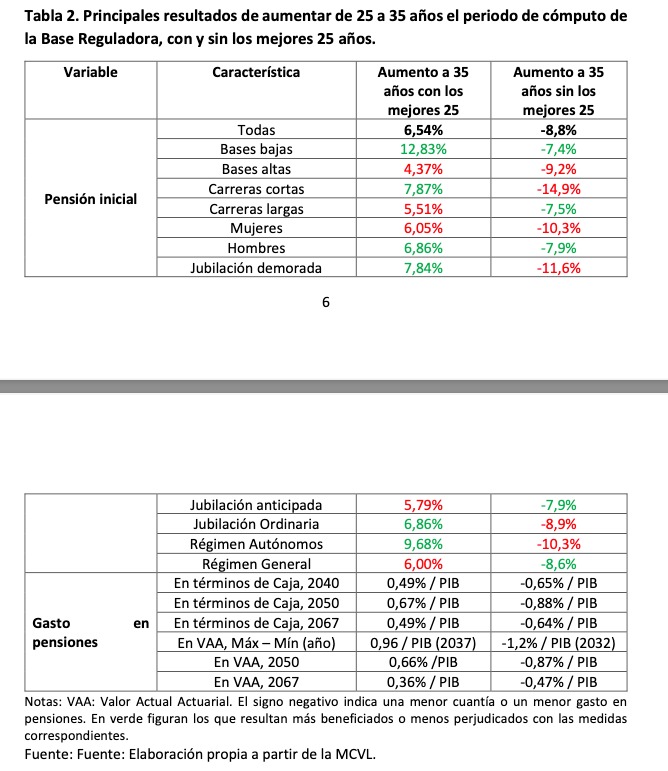

El informe aclara que “se ha utilizado como base para los cálculos la Muestra Continua de Vidas Laborales de 2019 (en adelante, MCVL2019), calculando el impacto sobre la pensión inicial”. “En el caso que analizamos, el efecto es, naturalmente, contrario al del simple aumento a 35 años”. Así, si se permite elegir los 25 años años más favorables “el resultado es que aumentaría la cuantía de la pensión en un 6,54%, llegando a incrementarse el gasto proyectado en un 0,67% sobre el PIB”.

Las mujeres, perjudicadas

Los principales resultados del análisis son los siguientes. Si se amplia sin más la base reguladora hasta los 35 años, la bajada de la pensión inicial media será de un 8,8%. Para las bases de cotización bajas, la caída será del 7,4%; y para las altas, de un 9,2%. Para las carreras laborales cortas, la bajada de la pensión será de un 14,9% -la mayor de todo el arco-; y para las carreras largas, de un 7,5%.

Por sexos también varía el impacto con la medida: para las mujeres, la rebaja de la pensión inicial con los 35 años como base de cálculo sería de un 10,3%; y para los hombres, de un 7,9%. Para los autónomos, por otra parte, la rebaja será de un 10,3%.

El panorama, efectivamente, cambia de forma radical si se permiten escoger los 25 mejores años de cotización dentro de esos 35 años de cómputo total: así, para la pensión media, en vez de bajada, habría una subida del 6,54%. Para las bases de cotización bajas, no habría caída, sino subida del 12,83%; y para las altas, de un 4,37%. Para las carreras laborales cortas, de nuevo habría subida de la pensión, de un 7,87%; y para las carreras largas, de un 5,51%. Por sexos, las mujeres tendrían una subida de la pensión inicial de un 6,05%; y para los hombres, de un 6,86%. Para los autónomos, por otra parte, la subida -no rebaja- sería de un 9,68%.

Por todo ello, habrá que esperar a ver el resultado de la negociación con Bruselas. Pero resultaría extraño que se acabe negociando una subida de pensiones cuando la exigencia es un recorte del gasto. Y en caso de irse a la opción de 35 años de base de cálculo sin elección, el golpe sería muy serio: de entre un recorte del 7,4% hasta una reducción de un 14,9%.

Temas:

- Pedro Sánchez

- Pensiones

Lo último en España

-

Última hora de la entrada de inmigrantes a Ceuta, en directo: situación actual en la frontera, regresos a Marruecos y reacciones

-

Detenida una mujer en Onteniente (Valencia) por herir con arma blanca a su ex pareja en plena calle

-

Inmigrantes marroquíes se organizan en redes sociales para una nueva avalancha en Ceuta el 15 de agosto

-

Expertos en longevidad llegan a la misma conclusión: “La gente que vive más no hace ejercicio, vive en zonas como Madrid donde cada desplazamiento es un paseo»

-

Detenido en Alicante un falso comercial por estafar 2.480 € con avisos ficticios de impago de la luz

Últimas noticias

-

Lidl tira el precio de la pala perfecta para iniciarse en el pádel: cuesta menos de 15 euros y está volando

-

Los diez cambios que habrá en el arbitraje y el VAR en España para la próxima temporada

-

Ainhi García, ex novia de Nico Williams, rompe su silencio tras su ruptura: «Aprender a dejarlo ir»

-

El Barcelona se mete en un lío con el Baskonia al fichar a su nuevo director deportivo

-

Última hora de la entrada de inmigrantes a Ceuta, en directo: situación actual en la frontera, regresos a Marruecos y reacciones