El retorno de las inversiones de las ‘Private Equity’ se desplomó un 45% entre 2009 y 2017

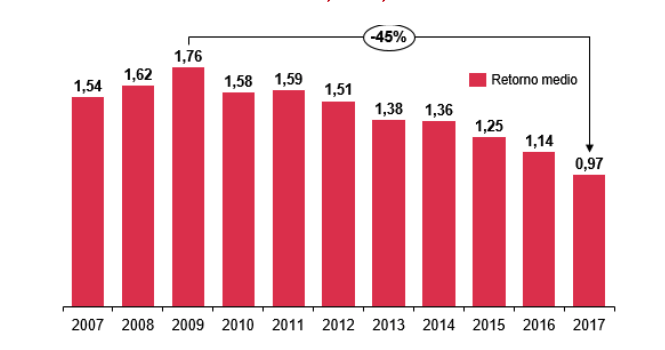

Los ‘Private Equity’ –también conocido como capital inversión– tendrán que poner más atención sobre los ingresos para conseguir el retorno deseado para sus inversores, ya que, según el ‘Informe Creating value beyond the deal’, elaborado por PwC, el retorno medio de las inversiones de las firmas de capital riesgo estadounidenses y europeas en los últimos ocho años se han desplomado un 45%.

La capacidad de inversión de las compañías de capital riesgo está en los niveles más altos de la historia, ya que se estima que a mediados de 2019 las firmas de capital privado contaban con cerca de 2,5 billones de dólares disponibles para invertir en otras empresas y proyectos. Sin embargo, el control y la reducción de costes ya no son las herramientas más importantes para conseguir que las inversiones den el rendimiento deseado.

Retorno medio (TVPI) de las operaciones de Capital Riesgo en EE.UU. y en Europa, 2007-2017

Retorno medio (TVPI) de las operaciones de Capital Riesgo en EE.UU. y en Europa, 2007-2017

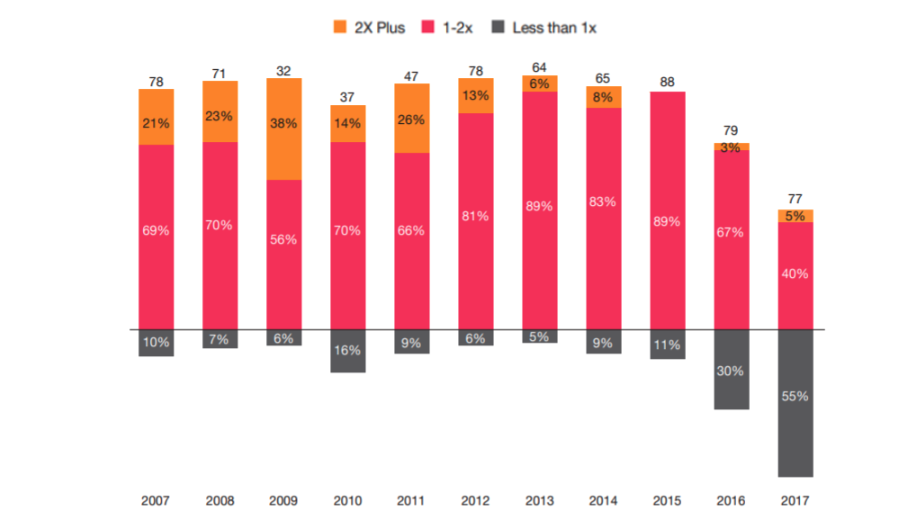

El estudio de PwC, además, señala que entre 2009 y 2017 el retorno medio de las operaciones de capital riesgo realizadas en EEUU y Europa ha caído un 45%. Y no sólo eso, además, siempre según el informe que ha hecho la consultora tras entrevistar a 100 compañías, escasean las operaciones que consiguen rendimientos que multiplican por dos o más el capital invertido.

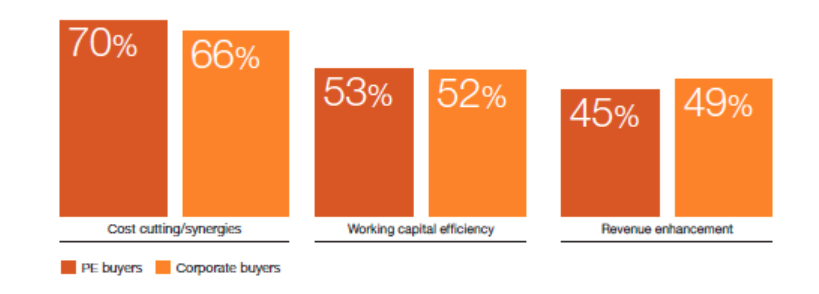

En la actualidad, según el documento, el 70% de las operaciones de capital riesgo lleva consigo procesos de reducción de costes; sin embargo, sólo el 45% se centra en la generación de ingresos. Es más, según las respuestas de los directivos con los que se han entrevistado, el 70% de las compras más rentables protagonizadas por firmas de capital riesgo fueron aquellas que se centraron también en el ámbito de los ingresos.

El mismo documento, además, señala que la diferencia entre una buena operación de capital privado y una operación extraordinaria es, cuando, además de mejorar la eficiencia operativa de la empresa de la que adquiere una participación, se potencia el nivel y la calidad de los ingresos. En este sentido, desde PwC destacan el papel que el ‘big data’ puede jugar a la hora de impulsar la creación de valor de las compañías participadas por firmas de capital privado. Especialmente, en los ámbitos relacionados con las ventas, la fijación de precios y el seguimiento y control de los márgenes, entre otros muchos.

Retorno medio (múltiplos) de las operaciones de Capital Riesgo en EE.UU. y en Europa, 2007-2017

Retorno medio (múltiplos) de las operaciones de Capital Riesgo en EE.UU. y en Europa, 2007-2017

Pero, desde PwC, no sólo señalan a la generación de ingresos como arma prioritaria para elevar el retorno de la inversión, sino que también señalan que el 44% de los private equity participantes en el informe aseguraba que la creación de valor era una prioridad desde el día uno del cierre del deal. No obstante, el 61% reconoce que si volvieran a repetir alguna de las operaciones en la que han participado en los últimos meses lo harían dando prioridad, desde un primer momento, a este aspecto.

Planificar con dos años de antelación

También señalan desde la consultora la importancia de llevar a cabo una planificación a largo plazo. Por ello, el 88% de las firmas entrevistadas que han conseguido retornos significativos en sus participadas empezaron a planificarlas hasta dos años antes del momento de la cerrar la compra.

Es decir, el 70% de las operaciones que no llevan aparejado un plan de creación de valor acaban por perderlo, en mayor o menor medida. Este plan, además, especifican en el informe debe ser detallado y cubrir todos los aspectos posibles durante todo el ciclo de vida de la compra, tanto el posicionamiento estratégico y modelo de negocio como la mejora operativa, implicaciones fiscales. Pero, además, debe servir como referencia para monitorizar en cada momento si estoy cumpliendo o no con mis objetivos de rentabilidad.

Cuidar las cuestiones culturales y la gestión del talento

El 57% de las empresas de private equity reconocen que las cuestiones culturales son uno de los principales obstáculos que frenan la creación de valor cuando entran en otras compañías. Es más, habitualmente, las que registran una mayor pérdida de valor son aquellas en las que más del 10% de los empleados dejan la empresa justo después de la entrada del capital riesgo.

Para combatir estas situaciones, el informe de PwC resalta la importancia de construir puentes con los empleados clave de las compañías incluso antes de que las operaciones lleguen a culminarse. Si el talento clave pierde su compromiso con el proyecto empresarial y decide abandonarlo, la compañía no solo se enfrentará a la pérdida de profesionales relevantes, sino también al más que probable refuerzo de sus principales competidores, explica el estudio.

Preparar la desinversión incluso antes de la compra

El 67% de las firmas de capital riesgo entrevistadas aseguran haber creado valor en su última desinversión. Sin embargo, el estudio muestra lo importante que es tener preparada la salida de la compañía desde el principio del ciclo de vida de cada operación, especialmente, a la hora de identificar potenciales compradores. El 52% de los entrevistados afirma que, en futuras operaciones, planificarán la salida mucho más temprano.

Private Equity versus Corporates: áreas de creación de valor dentro de las empresas en las que participan

Private Equity versus Corporates: áreas de creación de valor dentro de las empresas en las que participan

Malcolm Lloyd socio responsable de Transacciones de PwC en el mundo y en España, cree que “a la hora de invertir en proyectos empresariales, las firmas de private equity se han centrado tradicionalmente, aunque no exclusivamente, en la identificación de sinergias, control de costes y optimización del capital circulante y en menor medida, en la mejora del nivel y calidad de los ingresos. Pero este paradigma debe evolucionar para que las compañías de private equity puedan cumplir con las expectativas de rentabilidad de sus inversores, profundizando en las palancas de valor de ingresos”.

Temas:

- PwC

Lo último en Economía

-

Fue despedido tras solo un mes con un contrato indefinido por no presentarse a trabajar un sábado: los tribunales le dieron la razón y tuvieron que indemnizarle

-

Cox triplica su beneficio operativo hasta 245 millones tras integrar Iberdrola México

-

Muere Josep Vilarasau, el directivo que lideró durante 27 años la transformación de La Caixa

-

Globalia dispara un 21% su beneficio en 2025 y renueva su consejo con Ramiro Campos como nuevo CEO

-

La nueva prestación para los trabajadores afectados por los incendios cubrirá el 70% del sueldo hasta 4 meses

Últimas noticias

-

Liborio García, estrella televisiva de los 90, reaparece en A3: «De repente dejan de llamarte»

-

La censura india vuelve a atacar: habrá una escena en ‘Spider-Man: Brand New Day’ que no se podrá ver

-

Keiko Fujimori asume la presidencia de Perú garantizando mano dura contra el crimen organizado

-

Incendios forestales en España, en directo: Última hora de los focos activos, situación en las carreteras y se levanta la evacuación en ocho localidades en Madrid y cinco en Ávila

-

Asesinada a cuchilladas una mujer de 34 años a manos de su pareja ante sus dos hijos menores en Barcelona