Aniversario de la Unión Bancaria: la banca hoy tiene el foco puesto en el crédito y los riesgos no financieros

El próximo mes de noviembre se cumplirá el décimo aniversario de la puesta en marcha de la Unión Bancaria

Lea aquí el informe completo: 'Unión Bancaria, ¿retorno a la rentabilidad?', elaborado por PwC

El próximo mes de noviembre se cumplirá el décimo aniversario de la puesta en marcha de la Unión Bancaria, un periodo que arroja un resultado abiertamente positivo para el sector financiero: las entidades han mejorado sustancialmente tanto la calidad de sus balances y como sus indicadores de capital. Sin embargo, el contexto actual, marcando por un aumento de la presión supervisora, no está exento de preocupaciones para los bancos que deberán poner el foco en el riesgo de crédito y en los riesgos no financieros, especialmente, los relacionados con el cambio climático, la ciberseguridad y la inteligencia artificial. Este es uno de los principales mensajes del informe Unión Bancaria, ¿retorno a la rentabilidad?, elaborado por PwC, que ha sido presentado el pasado viernes en un acto que ha contado con la presencia de Carlos Cuerpo, ministro de Economía, Comercio y Empresa.

El informe analiza cuáles son las preocupaciones actuales de la banca española y europea, que tienen que ver con el aumento de la presión supervisora a las entidades financieras en diferentes frentes. El más evidente es el de los resultados del examen anual (SREP, por sus siglas en inglés) que el Mecanismo Único de Supervisión (MUS) pone a los bancos europeos, y que en 2023 se saldó con un aumento de los requerimientos mínimos de capital, por la aplicación de colchones anticíclicos en algunos países.

Pero, además, el supervisor está endureciendo su estrategia de presión y, a partir de ahora, las sanciones pueden a jugar un papel relevante. La cabeza de puente de este enfoque más agresivo es la política de sostenibilidad. El MUS está insatisfecho con el ritmo de cumplimiento de las entidades en materia de valoración del riesgo climático. Esta estrategia punitiva se puede extender a otras áreas, como la gobernanza, el reporting o la sostenibilidad del modelo de negocio, donde también se han detectado debilidades.

De forma más sutil, pero también significativa, la autoridad supervisora está asimismo apremiando a las entidades financieras para que extremen la vigilancia sobre el riesgo de crédito. Aunque las tasas de morosidad están contenidas, tanto en España como en la Unión Europea, el MUS ha incrementado su presión para ajustar la política de las entidades a través de diferentes vías. Otro frente que las entidades financieras han de atender es el de los cambios en la regulación y la supervisión relacionados con las tensiones en los tipos de interés y la liquidez, dos de los principales riesgos estructurales a los que se exponen las instituciones de crédito.

La importancia de los riesgos no financieros

Pero el sistema financiero tiene ante sí desafíos (nuevos y no tan nuevos) que son ajenos en principio a la propia esencia de su negocio de intermediación financiera, pero que determinan su desarrollo y viabilidad en el futuro, y que analizamos a continuación.

1.- La política de sostenibilidad y los riesgos medioambientales. Estos ocupan un año más un lugar elevado de su lista de prioridades, y no solo porque el supervisor haya amenazado con multas diarias a las entidades que incumplan su plan de reducción de emisiones.

Además, está en marcha un test de estrés climático, en el que los bancos han de desnudar la exposición de clientes y sectores, y ya está en vigor la nueva directiva europea sobre información corporativa de sostenibilidad (CSRD, por sus siglas en inglés), que también va a suponer un esfuerzo considerable de transparencia.

2.- Los delitos contra la seguridad cibernética. Las incidencias son cada vez más frecuentes y la ciberseguridad se ha convertido en una preocupación de primer nivel para reguladores y supervisores, así como para las propias entidades. La respuesta normativa es DORA, un reglamento que será aplicable desde principios de 2025, y que pretende garantizar la capacidad del sector financiero para hacer frente a los riesgos tecnológicos y de seguridad de la información. La adaptación no va a ser nada sencilla, porque DORA incluye numerosas obligaciones en materia de gobernanza, gestión del riesgo, notificaciones e intercambio de información.

3.- La inteligencia artificial generativa. Esta amalgama de riesgos financieros y no financieros se ha unido en los últimos tiempos la explosión de la inteligencia artificial (IA), cuyo desarrollo tiene un impacto potencial de transformación o ruptura de los modelos de gestión, en especial en términos de productividad.

La IA no es un concepto nuevo para los bancos. Lo que sí es nuevo es la eclosión de la inteligencia artificial generativa, cuyos modelos pueden comunicarse como un ser humano, lo cual les permite abordar una gran cantidad de tareas hasta ahora reservadas a las personas.

Pero las inmensas posibilidades que abre la IA generan también incertidumbres sobre la manera eficiente de utilizarla, dónde hay que invertir y cuáles son sus contraindicaciones en aspectos como la gobernanza, la ética o la privacidad.

El debate sobre la rentabilidad de la banca

Finalmente, el informe también pone sobre la mesa el debate sobre la rentabilidad de la banca, que da título al estudio. La mejora de la cuenta de resultados de los bancos ha sido provocada, fundamentalmente, por la subida de los tipos de interés oficiales, que ha facilitado el aumento de los márgenes, y ha llevado a muchas entidades, sobre todo en España, a obtener beneficios récord en 2023, con el consiguiente efecto negativo en parte de la opinión pública, que considera que la rentabilidad de la banca es excesiva.

El sector bancario arrastra desde la crisis financiera de 2008 (y su corolario, el rescate de muchas entidades, en su gran mayoría cajas de ahorro) un problema de reputación, que solo se pudo mitigar en parte con su gestión solidaria de la pandemia de coronavirus.

El fuerte aumento de los beneficios en 2023 (un 26,8% para las cinco mayores entidades) no ha hecho más que resucitar la controversia, alimentada también en parte por la supuesta justificación que dichos resultados suponen para el mantenimiento del impuesto especial sobre la banca.

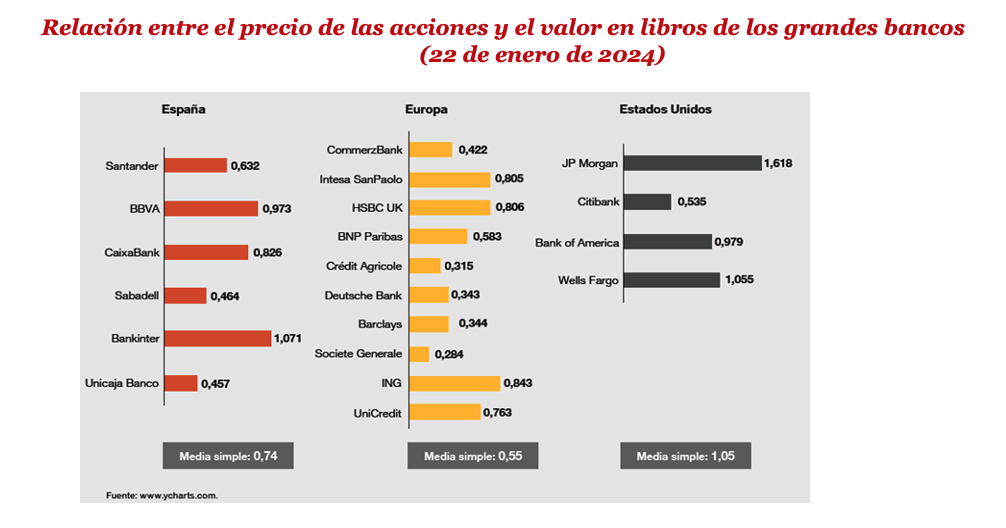

Frente a esta corriente de opinión, los inversores creen que la rentabilidad de la banca no es suficiente. Al menos, eso se deduce del hecho de que el precio de la acción de la mayor parte de los bancos españoles y europeos sigue por debajo de su valor en libros, lo cual es un síntoma de falta de confianza en la capacidad del sector para seguir generando beneficios en el futuro. Pese a que en 2023 la cotización de las acciones de los principales bancos españoles subió más de un 25%, solo Bankinter tenía a principios de 2024 un precio por encima de su valor en libros, mientras BBVA se situaba muy cerca del equilibrio. El resto estaba por debajo. En Europa, la situación era aún peor.

Álvaro Benzo, socio responsable de la Unidad de Regulación Financiera y Riesgos de PwC, ha señalado que «para acometer los desafíos a los que se enfrentan las entidades financieras en el contexto actual, nuestras recomendaciones pasan por focalizar la gestión en los siguientes frentes: gestionar con prudencia los riesgos de crédito y mejorar la de los riesgos de liquidez y de tipos de interés; controlar las obligaciones de información derivadas de la nueva directiva de sostenibilidad (CSRD), aprobar un plan de acción realista en materia de ciberseguridad y no que quedarse atrás en el desarrollo y la gobernanza de la inteligencia Artificial».

Lo último en Economía

-

Galán (Iberdrola), Medalla de Oro de los Cursos de la Granda en reconocimiento a su trayectoria profesional

-

Amazon rompe la barrera de los 3 billones y se consolida entre las 5 empresas más valiosas del mundo

-

Prim adquiere Ortopedia Queraltó y entra en Andalucía con su red de centros ortopédicos

-

El Grupo ACS inaugura una de las mayores obras de ingeniería de Norteamérica

-

Los españoles tendrán que asumir casi 40 millones en sus facturas por el error del apagón que causó el Gobierno

Últimas noticias

-

Entrada masiva de inmigrantes a Ceuta desde Marruecos, en directo: última hora de la frontera y reacciones

-

Marruecos asegura que avisó a España días antes de la crisis de que el fallo del Supremo ponía en riesgo la cooperación migratoria

-

Muere un bebé de 20 meses en Fuerteventura por un golpe de calor tras ser olvidado en el coche por uno de sus padres

-

Moncloa destituye a la jefa de prensa de Seguridad Nacional por alertar en la web sobre la invasión de Ceuta

-

ONCE hoy, lunes 3 de agosto de 2026: comprobar los resultados de Cupón Diario y Super11