El objetivo es mantener la buena salud bancaria

¡Cómo cambian las cosas! De aquel renqueante sector financiero de 2012 a esta banca con buena salud de 2018. Y eso, pese a quienes odien profundamente a las entidades financieras, es rotundamente bueno para la economía española. Sí, ya sabemos el coste que ha supuesto para nuestros bolsillos, de forma directa o indirecta, sanar al sector financiero español pero, precisemos, fue una larga retahíla de desencajadas cajas de ahorro el foco del problema y todos aquellos excesos hartamente relatados y desmenuzados una y otra vez. Cualquier economía necesita por fuerza contar con una banca sólida y recia. A través del sistema financiero corren las venas monetarias, se canaliza gran parte del ahorro y se impulsa el crédito. Y para ello es crucial que las constantes vitales de la banca estén dentro de unos parámetros de buena salud. Y eso es lo que se desprende del último informe del Fondo Monetario Internacional sobre la economía española.

Los grandes bancos españoles, hoy muy concentrados en un número muy limitado de entidades financieras a diferencia de años atrás, destacan por los esfuerzos acometidos y que han ido fructificando al reducirse notablemente los préstamos dudosos y podar los activos inmobiliarios adjudicados, en suma, todo eso que en el argot se da en denominar activos tóxicos, los que no producen rentabilidad alguna y que constituyen más bien un pesado lastre en los activos de los balances de los bancos españoles. Es incuestionable, por tanto, el trabajo hecho y que en los años más recientes su coste ha ido a cargo de las cuentas de resultados de la propia banca, castigando por tanto a las mismas entidades al disponer de menores recursos propios y perjudicando a los accionistas al recortarse las distribuciones de dividendos. Pese a los logros conseguidos, la realidad se impone y aún queda un buen recorrido por delante.

Empero, los tiempos que corren entrañan nuevos riesgos. Indudablemente, la recuperación económica y la corrección al alza del precio de la vivienda, dentro de un proceso de normalización por así decirlo, son factores determinantes para que los balances de nuestros bancos se hayan equilibrado y sanado. Ahora bien, aunque todavía no se den indicios claros de sobrevaloración en los precios inmobiliarios, se impone una vigilancia necesaria al aumentar el número de nuevos préstamos para la vivienda y, en particular, el crédito al consumo.

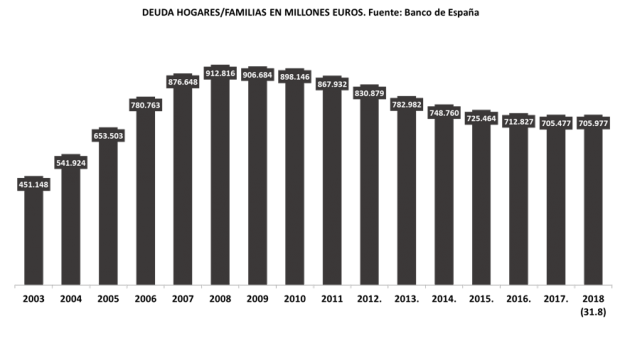

Las familias hemos ido moderando la alta dependencia del endeudamiento bancario que acumulábamos hasta 2008 y tanta energía hemos puesto en el empeño que hemos sido capaces de rebajar nuestra deuda total de los casi 913.000 millones de euros que teníamos contraída en aquel año hasta los menos de 706.000 millones que debemos ahora. Hablamos, en resumidas cuentas, de un desapalancamiento de cerca de 207.000 millones de euros en los últimos diez años.

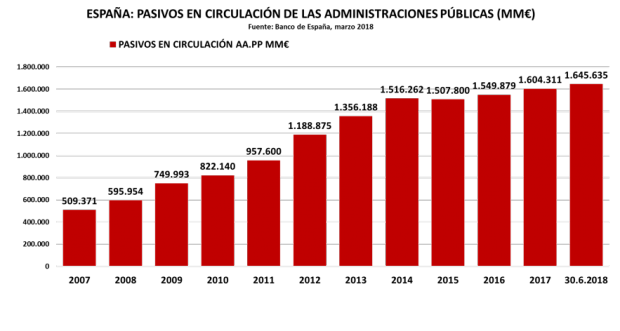

Justo todo lo contrario, pues, que el conjunto del Estado que si al acabar el año 2008 lucía un saldo total por los pasivos en circulación de las Administraciones Públicas de 595.954 millones de euros, a 30 de junio de este año el monto de los mismos asciende a 1.645.635 millones de euros. Es decir, que en esos 10 años Papá Estado, con la falta de responsabilidad de sus dirigentes, ha hecho crecer la deuda total de España en 1.049.681 millones de euros, ¡qué se dice pronto! Si a ello le sumamos la deuda de las empresas públicas, tanto de las que dependen de la Administración Local como de las Comunidades Autónomas y de las Corporaciones Locales, que se cifra a 31 de agosto de 2018 en 40.412 millones de euros, la deuda bruta de España es “solo” de casi 1.700.000 millones de euros, muy por encima, excesivamente más grande que nuestro Producto Interior Bruto —1.166.319 millones de euros en 2017—.

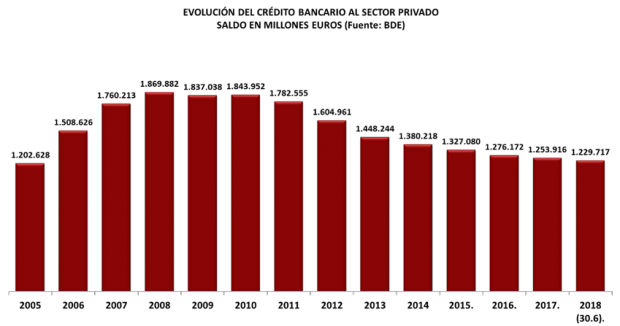

Hecho este inciso, no nos despistemos del tema nuclear que nos ocupa. La banca, a lo largo de ese calvario que tanto a ella como a nosotros nos ha tocado vivir, se ha visto compelida a dosificar en niveles extremos el grifo de la financiación al sector privado, tal y como se aprecia en el gráfico siguiente. En los mejores años del crédito bancario se alcanzaron saldos no muy alejados de 1,9 billones de euros que gradualmente se fueron constriñendo hasta situarse en un saldo de 1.229.717 millones de euros a 30 de junio de 2018.

Y por la misma regla de tres, la financiación de las actividades productivas —financiación empresarial, para entendernos— facilitada por las entidades de crédito se fue contrayendo desde aquellos 1.012.916 millones de euros del año 2010 a los 557.798 millones de euros existentes a 30 de junio pasado.

Lo último en Opinión

Últimas noticias

-

La Policía salva la vida a un hombre con el brazo amputado a machetazos en una trifulca familiar en Madrid

-

¿Quién va hoy a ‘Pasapalabra’? Invitados famosos del 7 al 11 de mayo de 2026

-

Horario Rayo Vallecano vs Estrasburgo hoy: dónde ver en directo gratis la semifinal de la Conference League en vivo

-

Ana Boyer y Fernando Verdasco desvelan el nombre de su primera hija y mantienen viva la tradición familiar

-

Bloqueo de Ormuz: la CIA revela que Irán podría resistir entre 3 y 4 meses la presión de EEUU