Deuda soberana: peligrosas cotas

Si en un anterior artículo hablábamos de la deuda privada y de la deuda pública en España, uno de los focos que más llama la atención durante los últimos meses de sesudos analistas es la deuda soberana que, en definitiva, es el conjunto de deudas que tiene un Estado con particulares o con otros países. Los peligros de tanta deuda soberana en la Europa del euro han sido momentáneamente contrarrestados gracias a la actuación del Banco Central Europeo con sus medidas no convencionales consistentes en la expansión cuantitativa consistente en ir comprando bonos soberanos para templar los alterados ánimos de los mercados financieros disipando dudas acerca de la solvencia de algunos Estados, por ejemplo, de los periféricos de esta Europa nuestra.

Las notas características de tales bonos soberanos, en teoría, vendrían dadas por ser activos de rentabilidad modesta aunque superior a la que proporciona invertir dinero en metálico; de riesgo bajo con lo cual, siempre en teoría, rezuman tranquilidad por todos sus poros… Empero, las necesidades financieras de los Estados, sus deficitarias finanzas públicas, propiciaron unos aumentos preocupantes y muy elevados de los niveles de deuda soberana que sigue creciendo sin freno.

Así que la perspectiva actual sobre los bonos soberanos provoca interrogantes respecto a la deuda pública. Las compras masivas por parte de los bancos centrales —no solo el BCE sino también la Reserva Federal norteamericana a lo largo de años recientes, el Banco de Inglaterra, el Banco de Japón— las inversiones con estrategia momentánea en busca de ganancias cortoplacistas —hedge funds—, los compradores forzosos por normativa legal o estatutaria —fondos de pensiones—, y el “efecto rebaño” que provoca ínfulas inversoras de signo gregario, hace de los bonos soberanos unos activos en boga.

La pregunta es si en los bonos soberanos hay más riesgo del que a simple vista parece. Los bonos deben tener una aceptable compensación por la tasa de inflación que si bien estos años ha permanecido en zona neutra e incluso entrando bajo mínimos, o sea, negativa, en los próximos años se espera que en el ámbito europeo se mueva entre el 1,6% en 2017 y el 1,7% en 2018 tras cerrar 2016 con una tasa del 0,3%.

Inyección Draghi

En la eurozona, las políticas monetarias del Banco Central Europeo suavizarán golpes excesivamente inflacionistas aunque, eso sí, con el objetivo puesto en ese 2% que da por bueno Mario Draghi momento a partir del cual se iniciaría, en principio, la retirada de los estímulos monetarios tras una inflación tímida del 0,3% al cierre de 2016 y pronosticada en el 1,4% para 2017 y también para 2018. En España el cómputo anual del índice de precios al consumo —medidor de la tasa de inflación— despidió 2016 con una tasa del 0,3% pero en el primer mes de 2017 la tasa de variación anual se dispara al 3%. Claro está que ese repunte tan pronunciado se debe en parte a la variación de precios que afecta a la vivienda (7,4%) y por culpa de la subida de los precios de la electricidad que impactan dolorosamente en los precios máxime si se tiene en cuenta las caídas habidas en 2016. La gradual reorientación del precio del crudo, que se manifiesta a través de los aumentos del precio del gasóleo para la calefacción y el gas, juega otra mala pasada a efectos del cálculo de inflación en el arranque de 2017 después de las disminuciones de 2016.

Ahora bien, en condiciones normales, ¿son dobles giros bruscos y al alza en las expectativas inflacionistas? En las economías avanzadas y por tanto en el contexto europeo y máxime en la zona euro, se antoja bastante remoto hoy por hoy que se produzcan fluctuaciones muy exageradas en cuanto a la tasa de inflación. Tanto es así que esas subidas de principios de año que se han dado en nuestro país se ven por parte de los sesudos analistas como un hecho muy puntual a consecuencia de factores concretos que responden a una mera situación coyuntural.

La remuneración real hablando de bonos soberanos es otro de los extremos primordiales que cabe considerar, conectando con el tipo de interés a corto plazo esperado. La prima a plazo real, compensando el riesgo de que los tipos efectivos acaben siendo mayores de lo que se espera, plantea otro interrogante que es el de si seguirán los tipos ultrabajos en un escenario de estancamiento secular como el que parece encuadrar el sesgo económico actual de las economías avanzadas, a lo que se une el efecto bajista causado por la expansión cuantitativa del BCE con la sombra, a medio plazo, de qué pasará si revierten las políticas expansivas de los bancos centrales.

Sin duda un temor adicional provoca una especie de runrún en los mercados de los bonos soberanos: la prima por riesgo de impago. ¿Y si el emisor no paga íntegramente cupones y principal de la deuda soberana? El bono soberano se identifica con un riesgo de crédito más bien bajo. Y en ese sentido, la política de expansión cuantitativa del BCE, en lo que a la eurozona incumbe, reduce las primas de riesgo de la deuda pública europea que en ocasiones puntuales y en años recientes estaba al albur de movimientos preocupantes.

Resta por incorporar a ese mapa de contingencias que serían susceptibles de poner en duda la solvencia de los bonos soberanos, la prima de liquidez. Porque si no se pueden vender anticipadamente los bonos dado que no hay comprador dispuesto a hacerlo, ¿qué podría suceder?

En todo caso, las peligrosas cotas de la deuda soberana son vistas por parte de expertos financieros como una bomba de relojería de efectos retardados que acabará detonando. ¿Por qué?

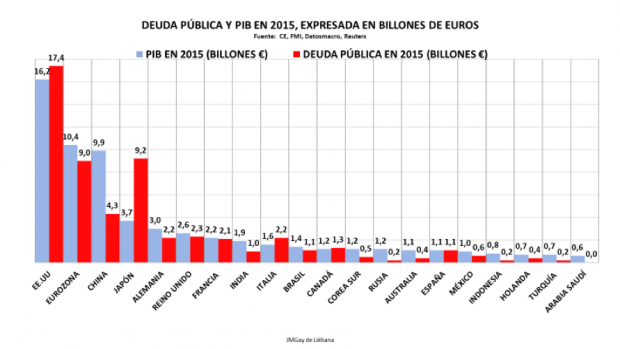

La deuda mundial, en el tramo final de 2016, se hallaba en máximos históricos alcanzando un saldo de 208 billones de euros equivalente al 325% del PIB mundial. En esa deuda mundial se encuadra lo que identificamos con el endeudamiento global que corresponde a la suma total de la deuda de los hogares y familias, la deuda de los gobiernos más conocida por su alias de deuda pública, la deuda financiera y la deuda no financiera que afecta a las empresas.

Pues bien, en el mes de septiembre de 2016 las economías avanzadas acumulaban una deuda de 158,6 billones de euros equivalente al 392% de su PIB, en tanto que las economías emergentes sumaban 51 billones de euros representativo del 217% de su PIB.

En las economías más desarrolladas, también para la misma fecha de septiembre de 2016, el endeudamiento público suponía el 115% de su PIB, superando la deuda del sector financiero.

El panorama en la eurozona se presentaba al comenzar el otoño de 2016 bastante peliagudo. Lo malo es que la deuda total de la eurozona constituía el 405% de su PIB. Mientras la deuda pública galopaba y se fijaba en el 110% del PIB de la eurozona, las familias seguían, y siguen, cumpliendo con sus deberes de modo que han sido capaces de situar su deuda total por debajo del 59% del PIB.

En Estados Unidos, la deuda total, en septiembre de 2016, se eleva a 67,3 billones de euros en tanto la deuda pública, con 18,3 billones de euros, equivale al 102% del PIB norteamericano.

Lo último en Opinión

Últimas noticias

-

Incendio de Los Gallardos, en directo: última hora del fuego en Almería, los desaparecidos y la evolución de las llamas hoy

-

Conor McGregor responde a las teorías sobre su lesión: «El diablo me está mirando fijamente»

-

Paloma Cuevas deslumbra en la boda de Patricia Cerezo: vestido azul, diseño propio y un papel clave en el enlace

-

Muere el obrero que cayó desde 4 metros mientras reparaba un tejado en Valldemossa

-

Bezzecchi, operado con éxito tras fracturarse la clavícula y podría volver en la próxima carrera