Vienen curvas

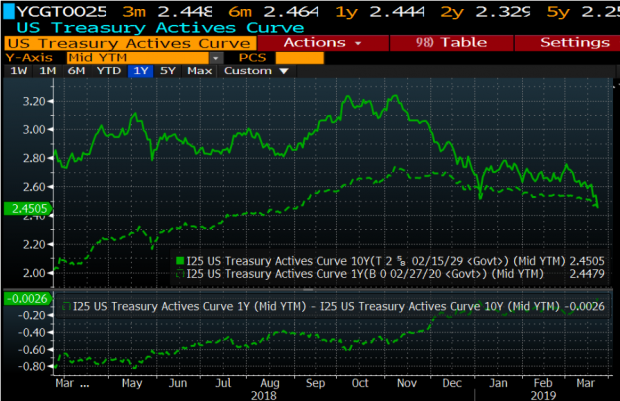

El concepto del aplanamiento de la curva de rendimiento de los bonos americanos es muy sencillo y está sucediendo actualmente: lo que ocurre es que la diferencia entre las rentabilidades de los bonos de corto plazo y los bonos de largo plazo disminuye hasta que llega a ser cero, lo que viene a ser la misma rentabilidad del bono corto como del largo. Tal como se ve en el gráfico, la rentabilidad del bono americano a 10 años y la de 1 año es igual, 2,4505%.

¿Por qué ocurre? ¿Cómo puede ser que la inversión a 10 años rinda lo mismo que una a 1 año? Puede haber diversas razones: una está relacionada con la inflación, en concreto, con la expectativa de que a futuro la inflación caiga. Los inversores a largo plazo pretenden que la rentabilidad recoja la pérdida de valor futuro de la inversión ocasionada por la inflación. Esta prima o plus requerida en la rentabilidad a largo plazo disminuye cuando la inflación no preocupa, o lo que es lo mismo, que no se cree que se vaya a incrementar. Otra razón versa sobre anticiparse a una ralentización del crecimiento económico. También puede ocurrir el aplanamiento cuando existe una expectativa de subida de tipos a corto plazo por parte de la Reserva Federal.

Si la curva se invierte, los tipos de interés a largo plazo son menores que los de corto plazo, y no es muy habitual. Históricamente, una curva invertida en numerosas ocasiones precede un periodo de recesión. Los inversores creen entonces que los tipos van a ser aún más bajos en el futuro que actualmente. Realmente, la inversión de las curvas de tipos ha ocurrido sólo 8 veces desde 1958. En 2/3 de las ocasiones se produjo una recesión al cabo de dos años.

¿Y qué razón es la que pensamos que produce este aplanamiento de la curva actual? Claramente es la rebaja de las perspectivas de crecimiento de la economía por parte de la Reserva Federal en su última reunión la semana pasada y el efecto que derivará en los tipos de interés, que no es otro que que finalmente no haya más subidas de tipos a lo largo de este año 2019. Esto se traduce en: dos subidas menos de lo esperado en la última reunión de la Reserva Federal en diciembre 2018. La causa es la preocupación por una posible ralentización de la economía, lo que ha ocasionado este movimiento brusco de la curva a cómo está hoy.

La curva todavía no se ha invertido… pero el primer paso es el aplanamiento de la misma. Veremos a ver qué pasa, ¡pero no tiene buena pinta!

Arantza Virós Usandizaga

Socio-Director Neo Inversiones Financieras, EAFI, S.L.

Temas:

- Bonos

Lo último en Economía

-

Los funcionarios expertos en pensiones coinciden: «Muchas personas se creen que por haber cotizado 15 años tienen derecho a toda su pensión y eso no es verdad»

-

¿Cuánto dinero cobra un policía local en Ceuta? Gana 600 euros más que en el resto de España

-

El comprador de lujo da la espalda a las reformas: sólo quiere viviendas listas para entrar a vivir en Madrid

-

Meliá gana 4,1 millones hasta junio tras provisionar 79,4 millones por su salida de Cuba

-

¿Puede España devolver a los inmigrantes que cruzan la frontera de Ceuta? Esto dicta la ley

Últimas noticias

-

Femenina por la mañana y masculina por la tarde: descubren por qué la flor del aguacate cambia de sexo

-

La Policía señala a Margalida Ramis, activista y ex portavoz del GOB, por lanzar el mensaje por megafonía que provocó un motín

-

La batalla por la protección del monumento de Sa Feixina entre Sánchez y Palma ya está en los tribunales

-

La periodista ibicenca Maite Morro se estrena como presentadora del magazín Ara Anam de IB3

-

Detenido un joven de 18 años acusado de agredir sexualmente a una chica a bordo de un crucero entre Barcelona y Mallorca