Soy experta en finanzas y te recuerdo que Hacienda tiene mucho que ver en tu cesta de Navidad

Hacienda estrecha el cerco sobre las empresas que entregan cesta de Navidad a sus trabajadores

Hacienda también estará ojo avizor durante estas navidades a las cestas de Navidad que reparten las empresas a sus trabajadores. La Agencia Tributaria considera este obsequio como una retribución en especie, por lo que el fisco tiene capacidad para intervenir. Consulta en este artículo todo lo que dice la Ley y Hacienda sobre la entrega de la cesta de Navidad por parte de las empresas a los trabajadores.

Esto es un clásico de estos tiempos: las cestas de Navidad que las empresas entregan a los empleados coincidiendo con esta época del año. Este obsequio suele ser un acto de buena fe que tiene la empresa con sus trabajadores y que se hace en la mayoría de trabajos. Ya sea en mayor o menor medida, los ‘jefes’ suelen tener esta distinción con los trabajadores y por ello también está Hacienda a todas estas retribuciones para que sean perfectamente declaradas.

La intervención de Hacienda en las cestas de Navidad de las empresas siempre es motivo de debate y por ello queda claro en el punto del artículo 16 de la Ley 40/1998, Ley del Impuesto sobre la Renta de las Personas Físicas y otras Normas Tributarias, de 9 de diciembre, y el artículo 17 de la norma modificada, denominada Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio.

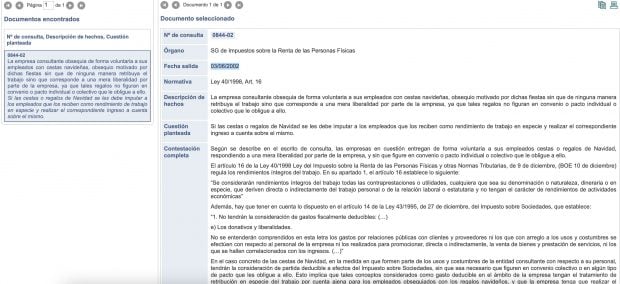

En el Boletín Oficial del Estado se puede leer que las cestas de Navidad «se considerarán rendimientos íntegros del trabajo todas las contraprestaciones o utilidades, cualquiera que sea su denominación o naturaleza, dineraria o en especie, que deriven directa o indirectamente del trabajo personal o de la relación laboral o estatutaria y no tengan el carácter de rendimientos de actividades económicas».

Hacienda y las cestas de Navidad

Este tema siempre ha levantado una gran controversia y en la página oficial del Ministerio de Hacienda hay publicada una consulta con número 0844-02 y con fecha de salida a 03/06/2002. La descripción de los hechos pone de manifiesto que «la empresa consultante obsequia de forma voluntaria a sus empleados con cestas navideñas, obsequio motivado por dichas fiestas, sin que de ninguna manera retribuya el trabajo, sino que corresponde a una mera liberalidad por parte de la empresa, ya que tales regalos no figuran en convenio o pacto individual o colectivo que le obligue a ello».

La cuestión planteada es la siguiente: «¿Si las cestas o regalos de Navidad se les debe imputar a los empleados que los reciben como rendimiento de trabajo en especie y realizar el correspondiente ingreso a cuenta sobre el mismo?». La respuesta de Hacienda se ciñe al artículo antes mencionado, que se ciñe a los rendimientos de trabajo.

La respuesta de Hacienda sobre las cestas de Navidad. (Foto: Hacienda)

La respuesta de Hacienda sobre las cestas de Navidad. (Foto: Hacienda)

«En el caso concreto de las cestas de Navidad, en la medida en que formen parte de los usos y costumbres de la entidad consultante con respecto a su personal, tendrán la consideración de partida deducible a efectos del Impuesto sobre Sociedades, sin que sea necesario que figuren en convenio colectivo o en algún tipo de pacto que les obligue a ello», responde Hacienda.

«Esto implica que tales conceptos considerados como gasto deducible en el ámbito de la empresa tengan el tratamiento de retribución en especie del trabajo por cuenta ajena para los empleados obsequiados con los regalos navideños, y que la empresa tenga que realizar el correspondiente ingreso a cuenta de la referida retribución en especie», informa.

Para finalizar, resume dejando claro que: «En consecuencia, habrá que justificar el gasto y su naturaleza, así como su adecuación a los usos y costumbres. A este respecto procede señalar que la carga de la prueba compete a quien hace valer su derecho y que serán, en su caso, los órganos de gestión e inspección tributaria a quienes corresponderá, en el ejercicio de sus funciones, la valoración de las pruebas aportadas».

Cómo afecta a los empleados y empresas

ASEC Asesoría también deja claro en su página web que «las cestas de Navidad destinadas a empleados se consideran un gasto deducible en el Impuesto sobre Sociedades», siempre que sea un uso y costumbre de la empresa y se tenga en cuenta como derecho establecido.

Estos expertos en la materia también informan que «el procedimiento correcto de contabilizar las cestas de Navidad es en la cuenta 649 correspondiente a otros gastos sociales» y que «las cestas navideñas entregadas a empleados tienen la consideración de retribución en especie». Lo que implica que «deben incluirse en la base de cotización del trabajador y en las declaraciones trimestrales y anuales» y que «la empresa está obligada a realizar el ingreso a cuenta correspondiente por esta retribución en especie».

Por lo que respecta al trabajador, la recepción de esta cesta de Navidad no tiene por qué derivar en un ingreso de menos en la nómina. Las empresas suelen contabilizar las cestas de Navidad como un gasto de personal sin repercusión en la nómina. .

Lo último en Economía

-

La lección de un español en Suiza tras ir a un supermercado: «Vosotros comprando fruta de Marruecos y nosotros comprando fruta de España»

-

El coste de contratar a un empleado sube 123 € desde 2019 pero el sueldo neto baja 696 € por los impuestos

-

El BCE mantiene los tipos al 2,25% pero Lagarde no da por terminado el ciclo de subidas

-

Philip Morris supera por primera vez los 11.000 millones de dólares de ingresos en un trimestre

-

Las constructoras dejan desiertas en España más de 1.100 obras por 707 millones por no trabajar «a pérdidas»

Últimas noticias

-

El Congreso vuelve a rechazar la senda de déficit con los votos en contra de PP, Vox y Junts

-

La lección de un español en Suiza tras ir a un supermercado: «Vosotros comprando fruta de Marruecos y nosotros comprando fruta de España»

-

Comprobar ONCE hoy, jueves 23 de julio de 2026: Cupón Diario y Super 11

-

Lotería Nacional: comprobar resultado y número premiado hoy, jueves 23 de julio de 2026

-

Sánchez instó a Zapatero a hablar en TVE para reducir la presión sobre el Gobierno por el rescate de Plus Ultra