Sólo Canarias, Cantabria, La Rioja y Madrid se salvan del infierno fiscal del Impuesto de Sucesiones

Si tiene usted la desgracia de fallecer o está a punto de hacerlo debería saber que sus herederos no serán igual tratados aunque todos residan en España. Dependiendo de la comunidad autónoma en la que resida el difunto, Hacienda les clavará más o menos a la hora de aplicar el Impuesto de Sucesiones o el de Donaciones.

Salvo en Canarias, Cantabria, La Rioja y Madrid, lugares en los que los hijos deberán pagar por la herencia de su padre un precio realmente simbólico, en otras comunidades hay diferentes tributaciones muy condicionadas, sobre todo, al importe que reciba el heredero o legatario.

Así se desprende de la información recabada por el Consejo General de Economistas y Asesores Fiscales (REAF-REGAF) sobre el estado de la fiscalidad autonómica y foral 2017.

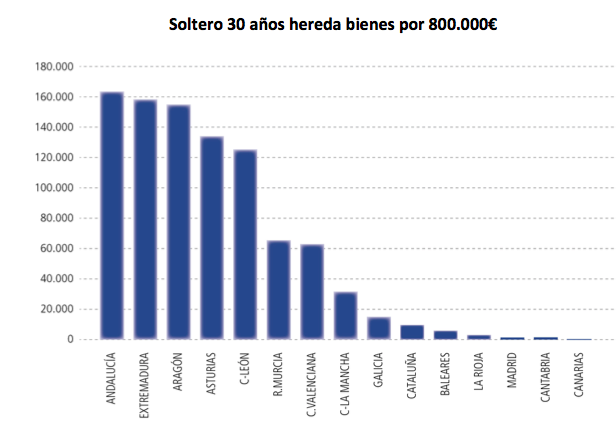

La REAF ofrece un ejemplo muy significativo, un soltero de 30 años que herede 800.000 euros de los cuales 200.000 corresponden a la vivienda del fallecido tiene que pagar 164.049 euros en Andalucía mientras que en Canarias solo debería abonar 134 euros. Hay que decir también que los herederos de 21 años o menos, no suelen pagar prácticamente nada en ningún territorio español.

Fuente: Reaf-Regaf (Pinchar en la imagen para ampliar)

Fuente: Reaf-Regaf (Pinchar en la imagen para ampliar)

Desde luego hay que tener en cuenta, aclaran desde la REAF, que incluso en las comunidades que salen peor paradas en la comparación de nuestro ejemplo, los familiares cercanos no pagarían si la herencia fuera pequeña. Así por ejemplo en Andalucía no pagarán los familiares cercanos si el valor de los bienes que recibe cada uno de los herederos no supera los 250.000 euros.

Además existen casos muy especiales como herederos con discapacidad, cuando se reciben empresas, explotaciones agrarias, etc. que abaratan mucho la factura fiscal por este impuesto.

Fuente: Reaf-Regaf (Pinchar en la imagen para ampliar)

Fuente: Reaf-Regaf (Pinchar en la imagen para ampliar)

Por ejemplo, los sucesores del Grupo I (descendientes y adoptados menores de 21 años), podemos agrupar las Comunidades en dos: Comunidades donde solo pagan importes simbólicos: Asturias, Baleares, Canarias, Cantabria, Castilla-La Mancha, Galicia, Extremadura, Madrid, Murcia y La Rioja, así como los territorios forales.

Y un segundo grupo de territorios donde no pagan si no superan determinados límites, es el caso de Andalucía (límite de 250.000 euros de la base imponible), Castilla y León (250.000) o de Aragón, donde los menores de edad tienen una reducción del 100 por 100, aunque con un máximo de 3.000.000 de euros. Por su parte, Cataluña regula una bonificación, del 99 al 57,73% e inversamente proporcional a la base imponible.En la Comunidad Valenciana la bonificación es del 75%.

Los sucesores del Grupo II (cónyuge, descendientes, ascendientes y adoptados de 21 o más años): Las Comunidades que, prácticamente, liberan de tributación a este grupo son, además de los territorios forales (en el País Vasco tributan al 1,5% y en Navarra al 0,8%), Canarias, Cantabria, La Rioja y Madrid.

Por su parte, comunidades como Andalucía o Extremadura dejan casi sin tributación a los contribuyentes con bases menores de 250.000 y 175.000 euros, respectivamente, y con límite en el patrimonio preexistente (en Castilla y León el límite es de 250.000 euros). Aragón establece una bonificación del 65% sólo para bases que no superen los 100.000 euros y el resto de territorios tiene excepciones similares.

Lo último en Economía

-

La Fed ignora a Trump y mantiene los tipos: Warsh sigue la senda de Powell y desafía al presidente de EEUU

-

El precio de los huevos cae en Mercadona: la cadena los ha rebajado un 7,5% de media este año

-

Sacyr dispara su beneficio un 157% y eleva el valor de sus activos concesionales hasta 4.600 millones

-

Pharmamar eleva sus ingresos en el primer semestre del año un 18%, hasta 85,1 millones de euros

-

Es oficial: el Gobierno bonificará con un 25% extra la pensión de los jubilados que trabajen a tiempo parcial a partir de agosto

Últimas noticias

-

Calama señala a Zapatero como «beneficiario» de una red jerarquizada diseñada para «ocultar origen y destino de fondos»

-

Reúnen firmas para retirar el Princesa de Asturias 2026 a Messi por comportamiento antideportivo contra España

-

Navalcarnero recibe a Sánchez: «¡Pedrito, sinvergüenza, corrupto, caradura, visita a los afectados!»

-

La sobrina del ex alcalde socialista de Dos Hermanas fue colocada en Prodetur a través de un programa de empleo

-

El juez Calama estrecha el cerco sobre Zapatero y deja sin relato a Pedro Sánchez