Mr. Market puede volverse esquizofrénico, pero usted no

Hay cuatro factores de riesgo que generan ruido desestabilizador

Observamos las graves consecuencias del elevado endeudamiento y de la dependencia, en gran medida, de la financiación externa

Hace poco más de dos semanas estrenábamos trimestre, el último de nada fácil ejercicio económico. La llegada del mismo, lejos de regalarnos el inicio del ansiado “rally de final de año”, ha supuesto el retorno a un periodo de alta volatilidad en los mercados financieros. Una vez más, Mr. Market (como lo definiera Benhamin Graham en su famoso libro “El inversor inteligente”) volvió a demostrar ese trastorno “bipolar” virando de forma algo esquizofrénica hacia el terreno del miedo/pánico tal y como lo muestra el “reloj miedo-codicia” del sentimiento del inversor en la bolsa norteamericana del pasado 11 de octubre y que elabora CNN Money.

Un movimiento que, una vez más, llevó a muchos de ustedes a tener algo de ansiedad, a frustrase por la rentabilidad acumulada en este año y, a la vez, preocuparse por si lo vivido en estos primeros días de octubre era sólo una corrección o, en cambio, es el inicio de algo mucho peor.

Vaya por delante que creo que es bastante probable que, en el corto plazo, aún se mantenga un entorno de cierta volatilidad en los mercados financieros, lo que invita a sugerirles algo de cautela. Sin embargo, no pienso que nos encontremos ante el inicio de una tendencia bajista en la bolsa estadounidense –lo que supondría unas mayores caídas en las bosas de todo el mundo tanto en tiempo como en porcentaje–, puesto que los fundamentales económicos ni de Estados Unidos ni a nivel mundial se han deteriorado en exceso.

Es cierto que, desde mi punto de vista, hay cuatro factores de riesgo que (como Caribdis y Escila de la mitología griega) generan el suficiente “ruido” desestabilizador tratando, como le pasara a Ulises en la Odisea, de hacer zozobrar a los principales mercados bursátiles del mundo:

Las tensiones comerciales en un mundo cada vez más proteccionista. Lo que más puede preocuparnos no es el estilo poco convencional de hacer política exterior e interior de Donald Trump sino que, por ejemplo, China no sea México. En este sentido, me inquieta lo que pudiera deparar al final la escalada de aranceles entre USA y China ya que lo que está en juego va más allá de lo puramente comercial.

La subida de tipos de interés de mercado en Estados Unidos. Esto supone unas condiciones financieras menos laxas para todos aquellos que necesitan financiar sus desequilibrios y que deben hacerlo en un entorno financiero más complicado.

Además, si los tipos continúan repuntando, al final podrían desencadenar cierto trasvase de dinero desde las bolsas hacia la renta fija.

Ya advertí de todo esto en el artículo de principio de septiembre en este mismo blog “Flecha Amarilla”.

Y es que recuerden: ¡Los tipos de interés sí importan!.

Las tensiones políticas entre Italia y sus socios europeos, las negociaciones en torno al Brexit y, en paralelo, las denominadas elecciones “midterm” en Estados Unidos.

En el primer caso, más allá de déficit público que estime el Gobierno italiano en el borrador de sus presupuestos presentado a Bruselas, está el problema de que Italia es el país más endeudado (medido por deuda pública) de toda la zona euro.

Además, es uno de los países con menos expectativas de crecimiento económico para los próximos meses. Es lógico, por tanto, que los mercados se pongan nerviosos ante el enorme endeudamiento del país transalpino y la posibilidad de que el propio BCE (gran comprador de Deuda Pública desde el año 2015) deje de soportar, en la misma intensidad, las emisiones que haga el Tesoro italiano en los próximos meses.

Al final, observamos las graves consecuencias del elevado endeudamiento y de la dependencia, en gran medida, de la financiación externa. En nada ayuda, además, el hecho de aplicar (o querer aplicar) unas políticas económicas que generan desconfianza dentro y fuera de un país.

La liquidez también importa. Y nos referimos al hecho de que la “muleta” de la que se ha servido la economía mundial y los mercados de capitales durante los últimos años (el dinero inyectado por los principales bancos centrales), poco a poco, vaya retirándose. Este hecho, junto al segundo factor al que nos referíamos anteriormente (subida de tipos de interés de mercado), hará que las condiciones financieras sean menos “amigables” para los distintos mercados financieros.

Por todo ello, aunque insisto en que conviene ser algo prudentes a la hora de invertir en activos de riesgo, opino en que es aconsejable mantener la calma y no actuar con irracionalidad momentos en el que los mercados pudieran haber perdido parte de su cordura.

¿Y por qué creo que ante la adversidad de los primeros días de octubre es momento de ser valiente?

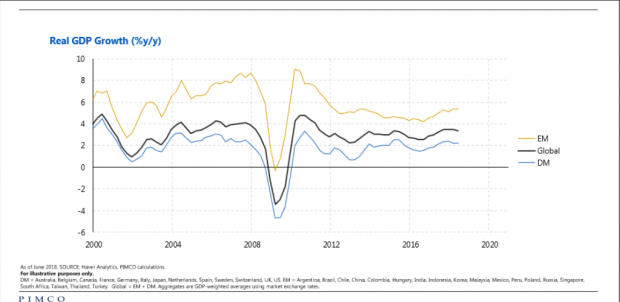

Porque, en primer lugar, aún estamos en un entorno de crecimiento económico y no a las puertas de una recesión económica.

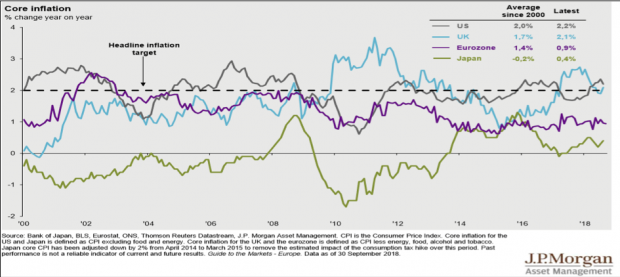

En segundo lugar, porque a pesar de que la inflación está repuntando no lo hace de forma descontrolada. Este hecho permite que la normalización monetaria llevada a cabo por los principales bancos centrales del mundo se pueda seguir desarrollando de forma progresiva.

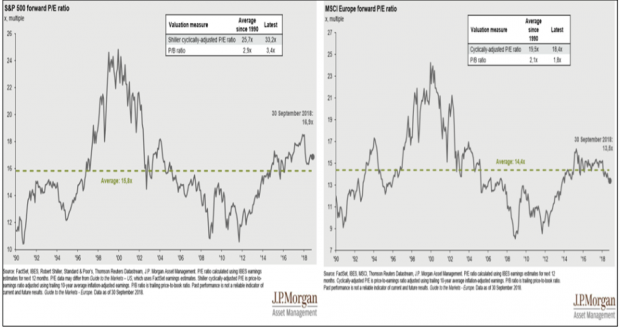

Y, en tercer lugar, porque aunque las bolsas del mundo no estén baratas tampoco podemos decir que estén muy caras.

El famoso inversor André Kostolany señalaba lo siguiente: “No hay que seguir los acontecimientos con los ojos, sino con la cabeza”. En definitiva, y en estos momentos donde reaparece la ansiedad de Mr. Market, mi consejo es coherencia, prudencia, mantener cierto peso de sus patrimonios invertidos en mercados de acciones (en el porcentaje que se ajuste a su perfil de riesgo y en aquellas compañías que aún tengan cierto recorrido al alza) y, por supuesto, algo de liquidez.

La liquidez no es sólo un activo más sino una decisión también de inversión. Es un “tesoro” que puede utilizarse para aprovechar oportunidades cuando los demás huyen despavoridos de las mismas.

Lo último en Economía

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se e está agotando por su comodidad y versatilidad

-

La empresa de las hijas de Zapatero declara 2 millones de ingresos desde 2021 con 5 empleados

-

Trece comunidades autónomas piden retrasar la reunión de financiación y acusan a Hacienda de montar un ‘paripé’

-

¿Puedo dejar el carricoche en el rellano de mi portal? La Ley de Propiedad Horizontal tiene la respuesta definitiva

-

Los vecinos están exentos de pagar las reformas de un edificio si no están de acuerdo y no son requeridas según la Ley de Propiedad Horizontal

Últimas noticias

-

Proverbio mexicano del día: «Para todo mal, mezcal; y para todo bien, también»

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se e está agotando por su comodidad y versatilidad

-

Arturo Pérez-Reverte, escritor español: «Es la duda la que mantiene joven a la gente; la certeza es como un virus maligno, te contagia de vejez»

-

Ni Hondarribia ni Zarautz: este es el pueblo costero más barato del País Vasco para alquilar una casa este verano

-

La reflexión de Pablo Picasso, pintor español, sobre el arte: «Copiar a otros es necesario, pero copiarse a uno mismo es patético»