Evolución del Euribor según el contexto económico

Como comentamos en otro artículo, el Euríbor es el tipo de interés por el cual los principales bancos europeos se prestan dinero entre ellos. Por lo tanto, cuanto menor sea, mayor facilidad habrá para que se realicen estas transacciones y, a la vez, en teoría, mayor sería la concesión de financiación por parte de estas entidades. Ahora bien, en los últimos años, hemos visto como esta regla no se ha cumplido con total exactitud.

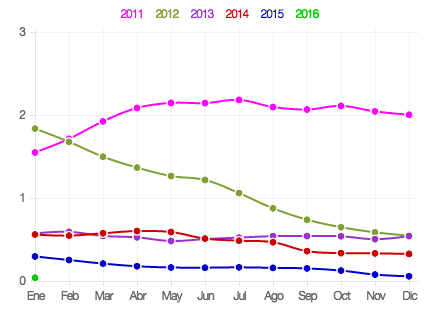

El Euríbor se implantó en el año 1999, justo antes de la entrada en circulación del euro, la moneda común. Para aquel entonces, el tipo era del 3,069%. En 2001, llegó a subir hasta el 4,574% y empezó una caída que lo llevó hasta el 2,216% de 2004. A partir de este año, creció de forma muy importante hasta situarse a unos máximos de 4,498% en 2008.

Justo este año, estalló la llamada burbuja inmobiliaria (con su máximo exponente con la quiebra de Lehman Brothers) y desde entonces ha ido cayendo hasta extremos que nadie hubiera imaginado: 2,622% el 2009, 1,55% en 2011 o 0,562% el 2014. Aunque parecía complicado, el índice siguió bajando y cerró el año pasado a un 0,059%. Esta semana ha seguido con su tendencia bajista hasta situarse en el 0,044%.

¿Ha aumentado el crédito estos años?

Si, en teoría, a un menor tipo de interés, más facilidad para el crédito, lo lógico dictaría que ahora mismo el acceso a la financiación sería muy fácil. Ahora bien, eso no ha ocurrido exactamente así. Justamente, una de las quejas más recurrentes de las empresas, especialmente pequeñas y medianas, es la dificultad de acceso a financiación. ¿Por qué? Si nos fijamos en los datos, el Euríbor estaba más alto en los periodos de crecimiento y bonanza económica. Justo gracias a este contexto, las compañías tenían unas ventas y recursos tales que les era más probable acceder a esta financiación. A la vez, la propia inercia positiva del contexto hacía que fueran menos restrictivas en lo referente a condiciones y condicionantes al acceso de crédito.

Evolución del Euríbor mensual. Fuente: Euríbor Diario. (Pinchar para ampliar).

Evolución del Euríbor mensual. Fuente: Euríbor Diario. (Pinchar para ampliar).

A partir del momento que la situación ha cambiado, las entidades se han cerrado más y se han mostrado menos proclives a facilitar a la financiación. A la vez, esta restricción ha dificultado la posibilidad de generar nuevos negocios y mejoras a los existentes y ha retroalimentado esta situación. Para compensarlo, las autoridades han querido introducir estímulos a la economía mediante estos tipos bajos, pero ni así se ha conseguido el incremento de actividad que se buscaba,

¿Quiénes son los principales beneficiados?

La mayoría de préstamos hipotecarios que se han concedido tienen como índice de referencia el Euríbor. Por lo tanto, todas aquellas personas y empresas que en su momento contrataron una hipoteca a un tipo de interés mayor, ahora ven como la cuota mensual a afrontar es inferior a la de años anteriores. Ahora bien, como contrapartida, también entraña un riesgo: puede que ahora, llevadas por la creencia que la cuota a afrontar será siempre parecida, haya quien contrate un préstamo hipotecario a los tipos actuales.

Todas estas personas deben tener en cuenta que esta situación no será para siempre (por ejemplo, la Reserva Federal de los Estados Unidos ya ha subido los tipos), por lo que es muy probable que, en un futuro, ante el aumento del Euríbor, tengan que afrontar una cuota sensiblemente más elevada que la actual.

Temas:

- Gestión de Patrimonios

Lo último en Economía

-

Va a haber colas en Mercadona a partir de hoy por el aceite de labios efecto volumen y nada pegajoso

-

La UE se pone seria: van a pagar a los españoles por tirar la ropa usada a estos cubos de basura

-

De Guadalupe a Sigüenza, el nuevo ‘brillo’ de los monumentos que revitaliza su historia

-

El PP denuncia que España sufre «la Semana Santa más cara de la historia» por los impuestos de Sánchez

-

Declaración de la Renta 2025: las fechas que tienes que saber y las novedades del IRPF

Últimas noticias

-

Tudela desvela el secreto de sus verduras en primavera descifrando el enigma de la alcachofa

-

Los turistas de Magaluf no tendrán que buscar a desconocidos para hacerse fotos esta temporada

-

Semana Santa de récord en el poblado de Son Banya: las ventas de droga se disparan un 70%

-

Protegemos hoy, aseguramos mañana

-

El turismo de congresos también está al alza en Ibiza: 95 eventos y casi 40.000 asistentes en 2025