Las ‘cláusulas abusivas’ de Arriaga Asociados: cobra al cliente las costas y los intereses legales

La 'bestia negra' de los bancos aplica unas condiciones que son muy criticadas por parte de la abogacía

Arriaga Asociados se ha convertido en los últimos años en la auténtica pesadilla de los bancos. El macrobufete especializado en demandas de consumidores contra bancos y administración ha ganado por méritos propios un espacio en el que factura más de 50 millones de euros y emplea a más de 600 personas. Pero muchos abogados denuncian como «inmorales» algunas de las prácticas que está llevando a cabo. De hecho, Arriaga Asociados cobra los intereses legales que en teoría corresponden al cliente, así como las costas procesales según contratos a los que ha tenido acceso OKDIARIO.

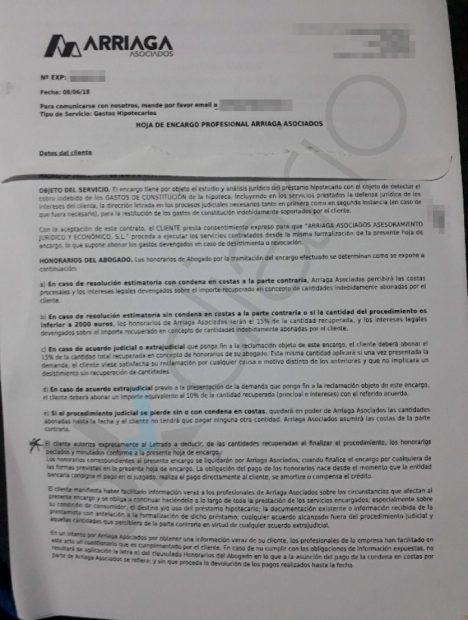

En estos contratos Arriaga dispone expresamente que «en caso de resolución estimatoria con condena en costas a la parte contraria, Arriaga Asociados percibirá las costas procesales y los intereses legales devengados sobre el importe recuperado en concepto de cantidades indebidamente abonadas por el cliente».

Este tipo de acciones, aseguran multitud de fuentes bancarias consultadas por este periódico, son inmorales e incluso rozan la ilegalidad. «La ley dice que las costas procesales son para el cliente, es censurable moralmente que el abogado cobre más por la reclamación de lo que va a cobrar el cliente. Esto puede ser legal hasta que alguien vaya al juzgado y se considere que es abusivo. No puede el abogado cobrar más que el cliente. Yo no lo haría, aunque puede ser un contrato que está dentro de la legalidad. Se observa más que es un negocio mucho antes que una prestación de servicio», dice a este periódico uno de los principales abogados en defensa de los consumidores de España.

«Es paradójico decir que se lucha contra las prácticas abusivas e incurrir tú también en cláusulas abusivas con el cliente, que está desprotegido», dice un abogado

«Es paradójico decir que se lucha contra las prácticas abusivas e incurrir tú también en cláusulas abusivas con el cliente, que está desprotegido», dice un abogado

Este abogado señala al artículo 7 del Código Civil, «que asegura que los derechos deberán ejercitarse conforme a las exigencias de la buena fe. Por tanto la Ley no ampara el abuso del derecho o el ejercicio antisocial del mismo. Todo acto u omisión que por la intención de su autor, por su objeto o por las circunstancias en que se realice sobrepase manifiestamente los límites normales del ejercicio de un derecho, con daño para tercero, dará lugar a la correspondiente indemnización y a la adopción de las medidas judiciales o administrativas que impidan la persistencia en el abuso», dice el citado artículo. «¿Tú crees que esto es antisocial? Yo lo tengo claro», concluye.

Los intereses legales son muy elevados

Los intereses legales que cobra Arriaga, pueden suponer una cuantía muy elevada, que incluso se puede acercar a la cuantía del principal. Por ejemplo, OKDIARIO ha hecho el cálculo de costas cobradas para un principal de 6.700 euros. Por la aplicación indebida, el interés legal son 3.500 más las costas procesales, y entre ambos se acercarían al total recuperado.

«Es cierto que en ocasiones la suma de las costas y de los intereses pueden superar al propio principal, pero no es la generalidad, y en ningún caso inmoral. Me parecería inmoral engañar a un cliente. Eso sí que me parecería inmoral en cuanto a que fuera un engaño o un aprovechamiento», indica Francisco García Domínguez, director Legal y de Asesoría Jurídica en Arriaga Asociados.

Arriaga cobra el interés más costas, que supera el 100% del principal

En Arriaga responden que «las tarifas son libres, es un mercado libre, cada abogado o despacho tiene libertad de establecer sus tarifas y los clientes aceptarlas o no, o buscar otro abogado. La cuota litis es algo permitido, libre, de libre mercado, y el cliente debe elegir lo que más le convenga. Lo mismo ocurre con el resto de los profesionales. Por ejemplo un médico podría tener tarifas altas y además tener muchos clientes, seguramente porque ofrece más garantías, Y así con todo….».

La respuesta de Arriaga

Este periódico se ha puesto en contacto con el departamento de prensa de Arriaga Asociados, que ha respondido a nuestros requerimientos. «Cuando la reclamación es un caso en que se reclaman los intereses; cláusulas suelo, IRPH, Multidivisa, etc. los intereses pagados de más son para los clientes. Cuando se trata de una reclamación de una cantidad concreta, la cantidad suele ser para el cliente, y podemos cobrar los intereses sobre ello. Por contra, en la mayoría de los casos, si se pierde el caso, nosotros no cobramos nada, y además, si se le condena al cliente a las costas, Arriaga Asociados se hace cargo de las costas, por lo que el cliente no asume el riesgo de perder sino que lo asume Arriaga», aseguran. Sin embargo, enel contrato señalado arriba no indica eso y señala claramente que es Arriaga quien cobrará los intereses.

Arriaga: «Las tarifas son libres, es un mercado libre, cada despacho tiene libertad de establecer sus tarifas»

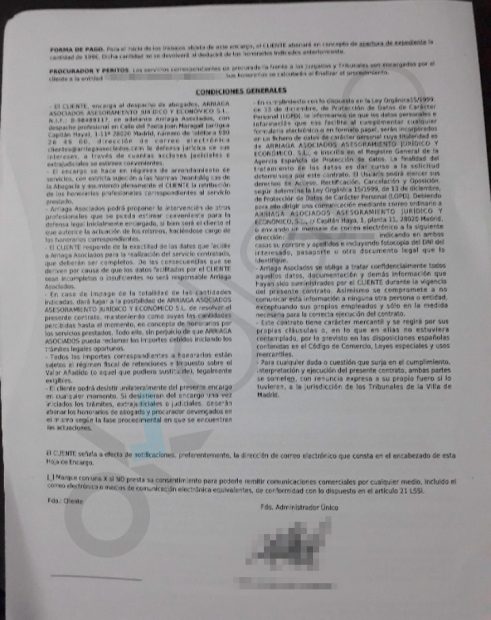

¿Estamos, por tanto, ante contratos de adhesión similares a los que ha utilizado la banca? Arriaga Asociados niega la mayor: «No son contratos de adhesión. Son contratos tipo que a veces se negocian, cobrando más o menos, cambiando condiciones por las dificultades del caso. Por ejemplo en algunas ocasiones si la reclamación es de elevada cuantía, puede acordarse rebajar los honorarios o cambiar la manera de calcularlos. Además, estas propuestas van variando con el tiempo y tenemos muchos tipos de contratos. De todas maneras, hay que aclarar que incluso los contratos de adhesión que se dan sobre todo en las grandes empresas, están permitidos y son legales. Solo cuando dichas cláusulas son abusivas se pueden considerar nulas», indica la compañía.

Con respecto a por qué cobra los intereses, incluso en procedimientos (como las cláusulas suelo) donde la victoria es segura, Arriaga dice que «el cliente prefiere recuperar menos pero no asumir riesgos. Además, si no cobrásemos lo que cobramos, no podríamos asumir muchísimos casos porque gran parte de las reclamaciones son de importes bajos, que apenas superan los 1.000 €, como por ejemplo los gastos hipotecarios, que son la mayoría de nuestros casos».

Como resumen, según Arriaga, «no existe un soporte normativo para considerar que nuestros contratos son abusivos».

Revés del Supremo

Jesús María Arriaga ha defendido en todo momento que todas las hipotecas vivas podían reclamar por lo civil el impuesto de Actos Jurídicos Documentados. Sin embargo, no pocos en el sector de la abogacía han visto cierta precipitación en la campaña publicitaria de Arriaga Asociados para instar a reclamar por el AJD. «Mucho antes de que la situación quedara clarificada por el Supremo, ellos ya habían pagado campañas de publicidad para captar clientes. Y el Pleno del Supremo les hace mucho daño», opina una fuente jurídica.

Lo último en Economía

-

El Ibex 35 sube 0,82% a mediodía y se acerca a los 19.400 puntos, con el petróleo en 90 dólares

-

Más de 280.000 autónomos compatibilizan su negocio con un empleo asalariado para llegar a fin de mes

-

Mar, propietaria de un bar en Galicia: «Prefiero fiar un café antes que pagar comisiones al banco»

-

Sánchez aprovechó su salida al Mundial para reactivar la relación con Argelia para comprar gas

-

Las nuevas sanciones de Trump fuerzan la salida definitiva de Meliá de Cuba

Últimas noticias

-

El Ibex 35 sube 0,82% a mediodía y se acerca a los 19.400 puntos, con el petróleo en 90 dólares

-

‘Julito’ Martínez confiesa al juez que sigue pagando a las hijas de Zapatero «por ser quienes son»

-

Claudia Rodríguez y su flechazo con Cucurella: «La primera vez que le vi me encantó; creo en el amor a primera vista, pero me enamoré cuando descubrí la persona que era»

-

La hermana de Paredes tira de incultura para consolarse: «No tenemos la cuarta estrella pero sí las Malvinas»

-

Detenidos 5 venezolanos reincidentes de la banda del ‘Tren de Aragua’ por el asalto al chalé de un cirujano en León