El caballo de troya del BCE

Muchos regalos derramó, pero todos los puso como cebo en un anzuelo. ¿Y qué pez puede amar al pescador?” Marco Valerio Marcial

La pasada semana el presidente y consejero delegado de BlackRock, Larry Fink, en el transcurso del día de la inversión que organizaba esta importante casa de gestión de activos en Madrid, dejaba varias “perlas” que no sólo creo que sean importantes para comprender lo que está sucediendo en el terreno político y económico internacional, sino que nos podría ayudar a definir una adecuada hoja de ruta a la hora de invertir en los distintos mercados financieros.

- En primer lugar, señaló cómo el auge de los populismos está suponiendo que las decisiones adoptadas por los políticos de muchas partes del mundo sean excesivamente cortoplacistas. Un “cortoplacismo” que también se está contagiando a las decisiones que adoptan muchas compañías en su día a día e, incluso, a los propios inversores.

Coincido con este gran profesional pues tomar cualquier tipo de decisiones sólo utilizando “las luces cortas”, con el tiempo uno se da cuenta que es un absoluto error.

- En segundo lugar, comentaba que para él uno de los principales problemas económicos y financieros en estos momentos es Europa. Nuestro viejo continente adolece de una serie de problemas y de retos que nos deben preocupar y ocupar en nuestro día a día:

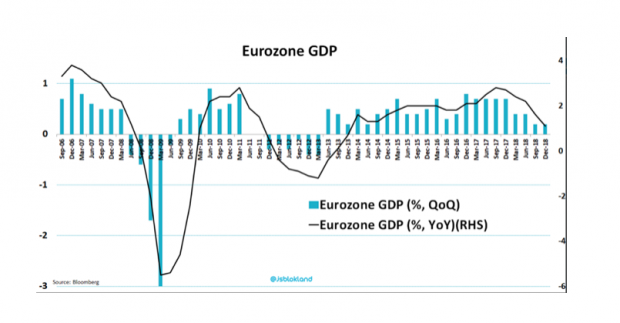

La eurozona se contrae a un ritmo algo mayor del que se había descontado meses atrás.

Crecimiento (Producto Interior Bruto) de la zona Euro. En barras de color azul la variación trimestral del PIB. En línea negra la variación anual del PIB..

Crecimiento (Producto Interior Bruto) de la zona Euro. En barras de color azul la variación trimestral del PIB. En línea negra la variación anual del PIB..

En cierta forma, Europa está perdiendo el tren tecnológico frente a otras zonas más innovadoras a nivel mundial.

Asimismo, Europa tiene un grave problema con el aumento de los costes burocráticos, administrativos, regulatorios y fiscales que ahogan a ciudadanos y empresas. Agentes económicos todos que son los que debieran ser el verdadero motor de crecimiento de un país o de una zona geográfica en concreto… pero nunca tendríamos que dejar esa iniciativa al Estado.

Preocupación y, en cierta manera, pesimismo de una parte de los empresarios europeos que ven cómo China cada día influye más en la toma de decisiones políticas, económicas y empresariales de nuestro continente y en detrimento de Estados Unidos.

- La tercera “perla” fue el hecho de señalar cómo alguno de los principales bancos centrales del mundo, que no están siendo muy conscientes de una nueva realidad económica y social, siguen esperando que haya inflación y, dado que ésta tarda en llegar, no encuentran otra solución posible más allá de tratar de crearla a base de “manguerazos” de liquidez.

Mientras escuchaba a este famoso financiero estadounidense, recordaba un episodio de la epopeya griega, La Ilíada, en la que se nos cuenta la caída de Troya. Sobre todo, se me venía a la mente la parte en la que los griegos, tras un largo periodo de asedio a la ciudad fortificada, consiguen entrar en la ciudad y tomarla mediante la argucia de entregarles a los troyanos un regalo en forma de un gran caballo de madera. Un regalo que resultó ser todo un cebo que acabó con los sitiados.

La siempre recomendable Obra escrita por Homero narra historias épicas y simbólicas pero en nuestro día a día, quizás menos mitológico, no es raro que llegue hasta nosotros ciertos “regalos” que tratan de seducirnos aunque al final nos puedan salir caros.

Uno de esos “regalos” podríamos encontrarlo en la última decisión adoptada por nuestro Banco Central europeo en marzo de este año. Esta Institución, tratando de estimular la debilitada economía de la eurozona, no sólo vuelve a posponer la, para muchos esperada subida de tipos de interés, sino que invita a una nueva ronda de barra libre de liquidez a la banca europea. Es decir, una de ¡marchando una ración más de “represión financiera” señores!.

Tras la crisis económica y financiera, y que afectó al mundo hace unos años, nuestro BCE se sumó a la tendencia (moda) adoptada por otros bancos centrales de aplicar medidas convencionales y no tan convencionales de política monetaria acomodaticia. El tiempo ha ido pasado, desde que se adoptaran estas medidas, pero el crecimiento económico no ha sido todo lo robusto que se esperaba ni la inflación ha sido el quebradero de cabeza que alguno esperaba.

Y es que el problema de nuestra Europa no es de falta de liquidez. El problema de Europa, como bien señalara el Sr. Fynk, es el de tener una estructura burócrata absolutamente esclerótica que sólo sirve para que los Estados se endeuden más y que no permite la generación de valor por quienes realmente podrían hacerlo; sus ciudadanos y sus empresarios.

Además, en esta nueva ración de represión financiera, se vuelve a penalizar el ahorro de los inversores más conservadores por perfil de riesgo. Esos que más abundan en España y que son capaces, por ejemplo, de llegar a comprar un fondo garantizado en el que la entidad que lo gestiona puede, incluso, llegar a ganar más dinero que el propio inversor. Vamos, de locos.

Cuando uno ahorra, renuncia a consumir a corto plazo en favor de hacerlo a futuro. Eso sí, a cambio de una adecuada rentabilidad. En definitiva, se prefiere ser hormiga en lugar de cigarra.

Sin embargo, muchos opinan que gracias a la acción de nuestro BCE en coalición con la casi totalidad de la clase política europea que sigue con su visión cortoplacista, no sólo no se premia sino que se condena al ahorrador poco dispuesto a asumir ciertos riesgos a rentabilidades reales negativas. Vamos, que con la llegada del invierno en los tipos de interés, y a diferencia de la fábula, quien sigue cantando es la cigarra de aquellos endeudados que quieren seguir endeudándose más y, por supuesto, tienen la capacidad de hacerlo. En cambio son a las hormiguitas las que sufren el rigor de este frío entorno.

Como este blog lo que trata es de buscar soluciones de inversión ante los diferentes retos y dificultades que se nos vayan presentando, ¿qué puedo decirles?: ¿qué se dejen seducir por esos garantizados a los que, lo siento, pero me niego a llamarlos fondos de inversión? ¿Qué inviertan sólo en bolsa pues, como señalan algunos, a la largo plazo siempre se gana?, ¿o sólo en ladrillo pues es una inversión que se ve y nunca baja de precio? , ¿o qué es mejor dejar su dinero en una cuenta de efectivo aunque no le den nada de rentabilidad?

Creo que fue el científico e inventor Alexander Graham Bell el que dijo aquello de «A veces miramos durante tanto tiempo a la puerta que se cierra que vemos demasiado tarde la puerta que está abierta». Y es que en este entorno de contracción económica y de ausencia de presiones inflacionistas uno puede desesperarse por la situación propiciada por nuestros bancos centrales en relación a los bajos tipos de interés o, en cambio, actuar con inteligencia y darse cuenta que quizás sí ese “Caballo de Troya” que nos regala el BCE, junto con la coyuntura económica del momento, pueden ser un aliado a los que se sienten hormigas ahorradoras.

Alguna idea de inversión que, en un contexto así, pueden aportar valor podemos encontrarla en:

- Determinados fondos monetarios en euro bien gestionados y con unas muy bajas comisiones. Este tipo de productos serían nuestra “reserva de liquidez” que no sólo reducirían el nivel de riesgo global asumido, sino que permiten contar con “munición” que se pueda utilizar en momentos de volatilidad, que es cuando se producen las mayores ineficiencias en la valoración de muchos activos financieros. Alguno de los productos seleccionados por el departamento de análisis que dirijo llevan ya una rentabilidad acumulada este año entre el 0,4% y 0,5%… muy superior a la rentabilidad media ofrecida a 12 meses por los depósitos bancarios en España.

- Determinados fondos de deuda corporativa europea, con calificación “investment grade”, pues en el entorno económico (crecimiento e inflación), monetario y político de nuestra vieja Europa creemos que aún pueden ofrecer cierto valor. Por supuesto, también algo de deuda gubernamental estadounidense de duración (sensibilidad a tipos de interés de mercado) media como consecuencia de la nueva actitud adoptada por la Fed a tenor de los últimos datos económicos estadounidenses y de la reducción del diferencial del spread de rentabilidad entre el 2 años y los Fed Funds. Y un poco de “pimienta” a través de deuda emergente de corto plazo para los perfiles de riesgo más agresivos. Todos esto podemos encontrarlo en fondos “puros” para cada uno de estos activos o a través de fondos de gestión activa consistentes en sus resultados, que ajusten mucho sus posiciones a niveles no muy altos de riesgo asumido y, de nuevo, baratos por comisiones.

- Y en relación a la inversión en bolsa, ¿cuál es nuestra apuesta preferencia?. Lo primero la prudencia pues estamos en un entorno económico y empresarial nada sencillo. Pero, a la hora de invertir en mercados de acciones (ya sea vía fondos “puros” de renta variable o mixtos), mi consejo es combinar productos que apueste claramente por la calidad y se orienten a buenas compañías de dividendo. Junto a estos, determinados fondos de bolsa emergente que sobreponderen los mercados del sudeste asiático y algunos fondos temáticos. La apuesta de este tridente, en renta variable, está ofreciendo valor a aquellos ahorradores que buscan poner a trabajar sus dineros pero apoyándose de buenos asesores que detectan ideas y “joyas de la inversión” para la mayoría desconocidos.

El tipo y clase de fondo de inversión que pudiera proponer para Vd. (renta fija, mixtos, bolsa…) siempre dependerá de cuál sea su perfil de riesgo, del horizonte temporal de sus inversiones y, por supuesto, de la coyuntura económica y financiera que se dé en cada momento. Una cartera asesorada por la entidad en la que trabajo seguirá siempre las líneas generales descritas anteriormente, pero siendo totalmente personalizadas y, por lo tanto, tendrán en cuenta en todo instante sus propias singularidades y, lo que es más importante, cada vez que cambie el entorno de los mercados o sus necesidades, nos adaptaremos a dichos cambios.

Lo último en Economía

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se e está agotando por su comodidad y versatilidad

-

La empresa de las hijas de Zapatero declara 2 millones de ingresos desde 2021 con 5 empleados

-

Trece comunidades autónomas piden retrasar la reunión de financiación y acusan a Hacienda de montar un ‘paripé’

-

¿Puedo dejar el carricoche en el rellano de mi portal? La Ley de Propiedad Horizontal tiene la respuesta definitiva

-

Los vecinos están exentos de pagar las reformas de un edificio si no están de acuerdo y no son requeridas según la Ley de Propiedad Horizontal

Últimas noticias

-

Proverbio mexicano del día: «Para todo mal, mezcal; y para todo bien, también»

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se e está agotando por su comodidad y versatilidad

-

Arturo Pérez-Reverte, escritor español: «Es la duda la que mantiene joven a la gente; la certeza es como un virus maligno, te contagia de vejez»

-

Ni Hondarribia ni Zarautz: este es el pueblo costero más barato del País Vasco para alquilar una casa este verano

-

La reflexión de Pablo Picasso, pintor español, sobre el arte: «Copiar a otros es necesario, pero copiarse a uno mismo es patético»