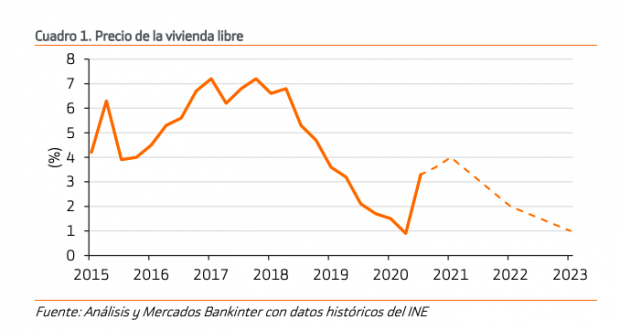

Bankinter revisa sus previsiones: el precio de la vivienda crecerá un 4% hasta final de año en España

El precio de la vivienda mantiene su tendencia alcista. En el primer semestre de 2021 el importe medio de los activos residenciales ha crecido un 3,3% en España y se prevé que logre una revalorización del 4% para final de año, según las estimaciones de Bankinter. Así, el banco realiza una «fuerte revisión» sobre las previsiones que había realizado con anterioridad, cuando vaticinaba una caída del 1%.

«Aunque seguimos apreciando cierta sobrevaloración en los precios de vivienda con respecto a los salarios, de en torno al 5%, prevemos que continúe muy soportada en 2022 y 2023, apreciándose en línea con la inflación, +2% en 2022 y +1% en 2023», matizan desde la entidad, que basa sus previsiones en los datos del Instituto Nacional de Estadística (INE) de junio.

Según el informe, los ERTE han facilitado que la Renta Bruta Disponible de los Hogares (RBDH) no sufriese un ajuste tan acusado como el del PIB en 2020 (-3,3% vs -9,9% PIB nominal). Bankinter prevé que recupere en lo que queda de año «niveles previos al virus y que crezca a partir de 2022».

A dicha recuperación de las rentas de los hogares se suman los bajos costes de financiación, que favorecen la firma de hipotecas, el 60% de ellas a tipo fijo. Por consiguiente, esto también hace que la tasa de esfuerzo, el indicador que mide los años que tardará una familia en pagar una casa si destina a ello todo su renta, se sitúe en el 30% (por debajo del 34% de la media histórica).

En este contexto, el banco considera que la fortaleza del mercado de la vivienda provocará un incremento del 11% de los precios de suelo urbano, lo que supondría recuperar niveles de precios próximos a los previos a la pandemia. «Las subidas de precios deberían ser mucho más moderadas en 2022 y 2023», comenta la firma.

Rentabilidad de vivienda en alquiler

En su análisis del sector inmobiliario, el banco destaca la rentabilidad bruta de la vivienda en alquiler, en una media del 3,7%, que supone un diferencial del 3,3% respecto al bono español a diez años, en máximos históricos. Pero se prevé que tienda a reducirse en los próximos 12 meses por motivos como la caída de los alquileres, los mayores precios de vivienda y el aumento de la rentabilidad del bono a 10 años por la progresiva reducción de planes de compras de activos del BCE en 2022.

Según el informe, se descarta que los precios del alquiler puedan verse afectado por la futura Ley de Vivienda que prepara el Ejecutivo, que supondrá el control de los precios de arrendamiento en las zonas tensionadas, entre otras medidas. En este sentido, la firma cree que «los cambios legislativos relacionados con la actividad de alquiler tendrán una aplicación práctica geográficamente limitada» que no afectará a los precios, «salvo, tal vez, ubicaciones muy concretas».

Por zonas, Bankinter considera que se mantendrá la tendencia instalada durante la pandemia que llevó a los inquilinos a buscar viviendas más espaciosas en las periferias de las ciudades. Y descarta subidas de precios elevadas en las zonas prime de las grandes ciudades.

Reactivación del mercado

La paralización de las transacciones inmobiliarias durante la pandemia ha propiciado un desemblasamiento de las operaciones en el sector una vez comenzado el desconfinamiento. Bankinter aprecia que la actividad inmobiliaria «mejora más rápido de lo estimado» y ha elevado sus previsiones de transacciones 10 puntos porcentuales, hasta alcanzar un crecimiento del 20% para 2021.

La recuperación del sector se basa en la fuerte demanda nacional y en la vuelta de los extranjeros a España durante la segunda mitad del año. La ausencia de compradores extranjeros a causa de las restricciones sanitarias hizo que el peso de sus operaciones pasara del 12,5% antes de la pandemia a representar un 10% del total en la actualidad.

Para 2022, se prevé que se alcanzarán las 500.000 transacciones, con 400.000 de segunda mano y 100.000 de vivienda nueva. La construcción de nuevas promociones sigue por debajo de la demanda estructural, lo que indica que «hay margen de crecimiento para la obra nueva».

Temas:

- Bankinter

- Precio vivienda

Lo último en Economía

-

Indemnizan a un trabajador con 42.671 euros por despedirle por no fichar durante una semana

-

Ni pilotos ni bomberos: un estudio revela que la profesión más deseada del mundo en 2026 es la de actor o actriz

-

Ya está en vigor y el BOE confirma la norma: las aceitunas y los pepinillos no volverán a ser como siempre en España

-

Cambio en los viajes del Imserso a partir de 2026: a partir de ahora desaparecen las reservas en los ayuntamientos

-

La antigua Villa Cisneros española del desierto del Sáhara se convierte en tierras de regadío y suma más de 1.000 hectáreas a Marruecos

Últimas noticias

-

Protestas en Valencia y Alicante contra la gestión de Sánchez en Marruecos: «¡España cristiana y no musulmana!»

-

El Ejército llena camiones con inmigrantes ilegales para llevarlos a la frontera de Ceuta y devolverlos a Marruecos

-

Desvelan cinco posibles candidatos a sustituir a Infantino como presidente de la FIFA

-

Más de medio millar de personas se concentra ante el Consulado de Marruecos en Palma para protestar por la «invasión a Ceuta»

-

Los cien mil hijos de Mohamed VI