Bankinter gana 490 millones de euros en 2016 y dispara su beneficio un 30%

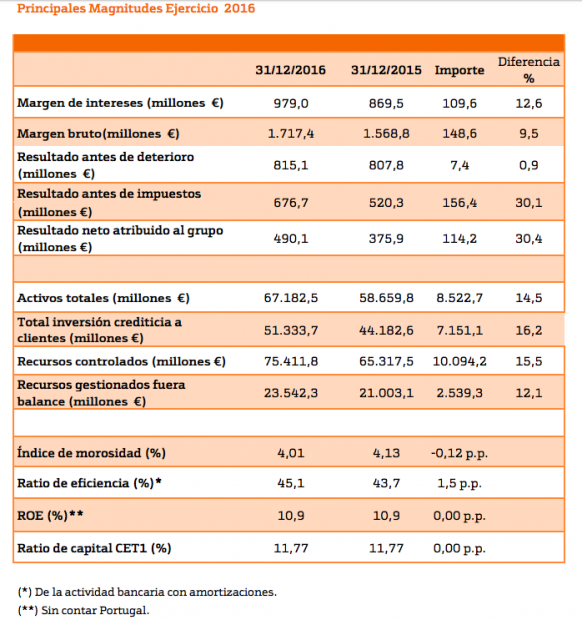

Bankinter ha cerrado un ejercicio ejemplar en un entorno difícil para el sector financiero. La entidad ha logrado un beneficio neto atribuido de 490,1 millones de euros, lo que supone un incremento del 30,4% respecto al contabilizado al cierre de 2015. Y lo más importante es que ha logrado estas ganancias aumentando todos los márgenes de la cuenta de resultados, rebajando la tasa de morosidad hasta el 4% y manteniendo la solvencia, medida en términos de capital.

Así lo muestra el informe presentado por el banco a la Comisión Nacional del Mercado de Valores (CNMV) con los datos relativos al cierre del cuatro trimestre de 2016. La entidad destaca que “se mantiene como la más rentable del mercado nacional entre las cotizadas del sector y una de las más solventes”, al lograr el mejor resultado “de su historia”.

Las cuentas incluyen ya los datos de la actividad de Bankinter en Portugal, tras concluirse el pasado abril el traspaso de todo el negocio adquirido a Barclays en el país luso. Sin tener en cuenta esta operación, el beneficio neto de Bankinter es de 426,5 millones, un 13,4% superior al de 2015.

Siguiendo con los números totales del grupo, el resultado antes de impuestos se situó en 676,7 millones de euros, un 30,1% más que hace un año. Todos los márgenes crecen: el de intereses un 12,6%, hasta los 979 millones de euros; el bruto un 9,5%, hasta 1.717 millones; y el de explotación repunta un 0,9%, con 815 millones, una rúbrica que se ha visto lastrada por los gastos derivados de la integración del negocio de Portugal y “otros relativos a los proyectos de digitalización”, según indica la entidad. La rentabilidad sobre el capital invertido (ROE), sin tener en cuenta la operación de Barclays, se sitúa en el 10,9%.

Fuente: Bankinter. (Pinchar en la imagen para ampliar)

Fuente: Bankinter. (Pinchar en la imagen para ampliar)

La entidad que dirige María Dolores Dancausa ha rebajado la tasa de morosidad del 4,13% al 4% en 2016 a pesar de haber asumido los créditos fallidos del negocio portugués. Se trata de una de las tasas de mora más bajas del sector financiero español. En cuanto a la solvencia, Bankinter cierra el año con una ratio de capital en términos de la nueva regulación de Basilea (denominado CET1 fully loaded) del 11,2%, y del 11,77% en el caso del capital CET 1 phased-in, unos niveles muy por encima de las exigencias del Banco Central Europeo (BCE), que son del 6,5%, las menores de la banca española.

“Paralelamente, el banco ha fortalecido su estructura de financiación, con una ratio de depósitos sobre créditos que alcanza el 90,4%, cuando hace un año se situaba en el 83,5%; y con un gap de liquidez de 5.400 millones de euros, inferior en 3.100 millones al del cierre de 2015”, destaca Bankinter.

Respecto al balance, los activos totales del grupo cierran el ejercicio en los 67.182 millones de euros, lo que supone un incremento anual del 14,5%. La inversión crediticia a clientes alcanza los 51.333 millones de euros, un 16,2% más, mientras que los recursos controlados experimentan un notable crecimiento, hasta los 75.411 millones de euros, un 15,5% más que al cierre de 2015, con especial incidencia en los minoristas, 44.127 millones de euros, que crecen un 27,5%, y los gestionados fuera de balance (fondos de inversión, fondos de pensiones y gestión patrimonial), que lo hacen en un 12,1% sobre el año anterior.

“El total de la inversión crediticia a clientes –sin Portugal- alcanza al cierre de 2016 los 46.777 millones de euros, un 5,9% más que hace un año, o lo que es lo mismo: 2.594 millones de crecimiento orgánico en el año, cuando el sector ha reducido el volumen de crédito en un 3,1%. Y en cuanto a los recursos minoristas sin contar Portugal, suman 40.451 millones de euros, con un 16,9% de crecimiento en el año, cuando el sector ha aumentado los saldos tan sólo en un 2,8%”, añade Bankinter en su comunicado enviado a la CNMV.

Por áreas de negocio, la mayor aportación al margen bruto de la entidad proviene de la banca de empresas, mientras que en el área comercial (de personas físicas) la actividad se ha visto impulsada por los dos productos estrella de Bankinter para garantizar la vinculación del cliente: la cuenta nómina y los préstamos hipotecarios. También destaca la positiva evolución de la banca privada y del negocio del consumo (a través de la financiera de Bankinter) así como a la aportación que hace la aseguradora Linea Directa al negocio del grupo.

Lo último en Economía

-

¿Cuánto cobra un bombero en España? Este es su salario en 2026

-

¿Hasta que hora se puede hacer ruido si vives en una comunidad de vecinos? Esto dice la Ley de Propiedad Horizontal

-

El BOE lo confirma: España lanza una moneda de 60 euros dedicada a los campeones del mundo

-

Los incendios ya entran en el examen de los bancos y aseguradoras e incluso podrán no conceder hipotecas

-

Bruselas admite que las pensiones no podían pagarse con fondos europeos y deja en evidencia la ingeniería contable de Sánchez

Últimas noticias

-

La Comunidad de Madrid denuncia al Rayo por la ocupación ilegal del estadio de Vallecas

-

Raphinha se incorpora a la pretemporada del Barcelona en Inglaterra con su físico en duda

-

Martin Seligman, psicólogo estadounidense: «Se puede ver el vaso medio vacío o medio lleno pero tenemos el poder de elegir»

-

Así consigue Elsa Pataky un abdomen definido a los 49 años: los ejercicios que puedes hacer en casa

-

Sánchez huye de OKDIARIO cuando le pregunta por qué no visita a las víctimas de los incendios