González compró la filial brasileña del Canal por 21 millones sin un informe previo de valoración

El expresidente de la Comunidad de Madrid, Ignacio González, compró la filial brasileña del Canal de Isabel II, Emissao, por 21 millones de euros en 2013 sin disponer de un informe de valoración previo que tasara el precio real de la sociedad.

Según un escrito de la Intervención General de la Administración del Estado, IGAE, incluido en el sumario del caso Lezo, en lugar de una auditoría independiente para validar la adquisición, se incorporó el denominado ‘Informe Emissao Engenharia e Construçoes LTDA’ con fecha 18 de febrero de 2013 con los membretes del Canal Isabel II Gestión e Inassa.

Las fuentes consultadas por OKDIARIO aseguran que para efectuar una compra de este tipo es necesario «un informe del comprador, otro del vendedor y un tercero realizado por un organismo independiente que pueda certificar que el valor que se va a pagar es el correcto».

La IGAE considera que el informe presentado «tuvo que ser preparado por personal de una de esas entidades, probablemente de Inassa, pero se desconoce quién lo ha realizado, dado que ni está firmado ni se identifica a nadie como autor del informe».

También se desconoce si fue puesto «a disposición de los miembros del Consejo de Administración y de la Junta Directiva de Canal Extensia y de Inassa, respectivamente, y, en su caso, en qué momento. Del informe se deduce que los datos base para su elaboración se han obtenido directamente de la entidad a adquirir Emissao y de una supuesta visita a la misma».

La Intervención del Estado muestra sus dudas sobre la validez del mismo: «Recoge una serie de cuadros y datos económicos y financieros relativos a la entidad Emissao, en los que se incluyen previsiones de facturación, ingresos o gastos, y una valoración patrimonial de la entidad. Consiste en una multitud de hojas sin numerar, sin firmar, sin fechar y sin explicar de dónde se han obtenido los datos y quién ha realizado los cálculos que en los mismos se recogen».

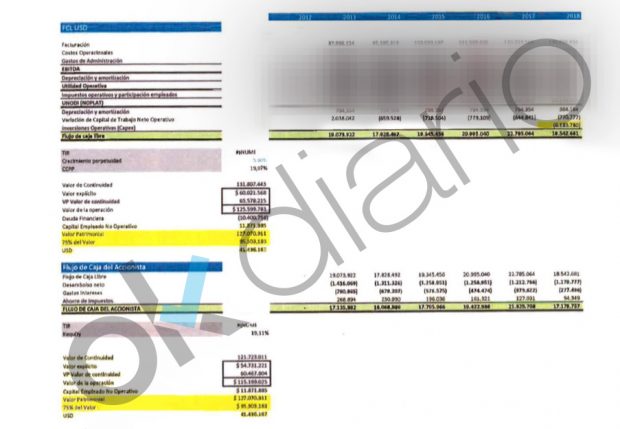

Además, en el ‘Informe Emissao Engenharia e Construçoes LTDA’ se incluye una valoración patrimonial de la entidad de 95,3 millones de reales brasileños para el 75% de las acciones y una segunda valoración de 41,4 millones de dólares, sin identificar si corresponde también al 75% de acciones de Emissao.

Los valores recogidos no se corresponden con la fecha 18 de febrero de 2013, por lo que la IGAE concluye que «este documento o no formó parte del citado Informe de 18 de febrero o ambos fueron realizados en una fecha posterior».

Valoración presentada sobre Emissao Engenharia e Construçoes LTDA.

Valoración presentada sobre Emissao Engenharia e Construçoes LTDA.

Se tendría que «paralizar» la compra

La Intervención General de la Administración del Estado denuncia «la ausencia de la identificación de quién realiza la valoración, de la fecha de la misma, de la mínima explicación de la fuente de los datos utilizados como base de la valoración, de si estos contaban con el informe favorable de un auditor, de la numeración del documento, de que en su mayor parte se trate de una multitud de hojas con cuadros en los que no se identifica a qué se refieren los datos o a qué años corresponden, restan cualquier validez para ser considerados como una valoración razonable de la entidad».

«Estos datos no contrastados por expertos independientes», destaca, «especialmente los relativos a su cuenta de resultados, a los contratos en cuya ejecución participa y a las previsiones de negocio, de haberse conocido con anterioridad a la compra de la entidad, deberían haberse tomado con mucha cautela».

En este sentido, recuerda que cualquier gasto o inversión realizada por cualquier entidad pública «debe contar con una valoración razonada realizada por un experto independiente para garantizar el cumplimiento de los principios generales que les son de aplicación, como son los de eficiencia y economía».

Por ello, la IGAE concluye que el resultado del informe propio «debería haber supuesto la paralización de la operación y hacía, si cabe, más necesario contar con un informe elaborado por un tercero experto independiente que analizase la sociedad y los riesgos que su adquisición pudiera suponer».

Lo último en Investigación

-

Rectificación de Rubén Sánchez García

-

El audio de la cloaca del PSOE informando a un imputado de su gestión con el nº 2 de García Ortiz: «Hay mimbres para que te absuelvan»

-

‘Julito’ Martínez se jactó ante Plus Ultra del rescate conseguido por Zapatero: «¿Os creéis que es por vuestra cara bonita?»

-

Los chats de Ábalos con Sánchez en 2021 revelan el temor del presidente a Ayuso: «Su candidatura es en clave nacional»

-

La bronca de Sánchez a Ábalos un mes antes de destituirle: «Es descorazonador ver la falta de pulso político en Ferraz»

Últimas noticias

-

Jódar debuta en Montreal con una remontada espectacular para batir a Moutet

-

El Gobierno confía en la palabra de la FIFA: «Seguimos trabajando para que la final sea en España»

-

La FIFA denuncia «ataques contra su integridad» y ensalza la figura de Infantino tras la cumbre de Marruecos

-

Asesinada una mujer de 44 años por su pareja en un centro comercial de Murcia

-

Bonoloto: comprobar el resultado del sorteo de hoy, miércoles 5 de agosto de 2026