La inflación ha llegado para quedarse: la última vez que España superó el 5% tardó 14 años en bajar al 2%

«La inflación es como la pasta de dientes, muy fácil de sacar del tubo, imposible de volver a meterla una vez ha salido». Esta frase del ex presidente de la Reserva Federal de Estados Unidos, Paul Volcker, es una realidad si se echa la vista atrás. Y es que, la última vez que la inflación superó el 5% en España, tuvieron que pasar 14 años para que volviese a situarse por debajo del 2%. En los últimos meses, el IPC ha sobrepasado el doble dígito, lo que hace que los expertos se pregunten: ¿Ha llegado para quedarse?

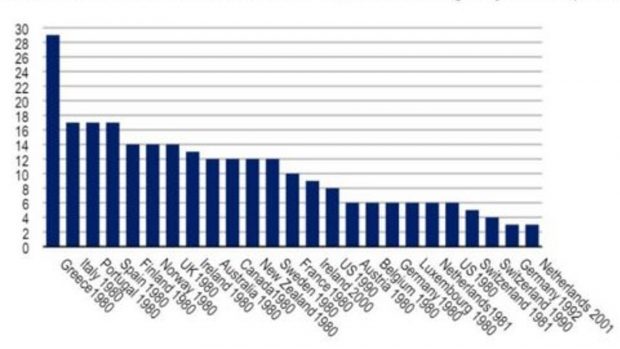

Según el estudio El genio de la inflación salió de la botella de Bank of America, vaticina que podría pasar mucho tiempo antes de que las cosas vuelvan a la normalidad. Los analistas de la entidad examinaron casos de inflación en economías avanzadas que superaron el 5 % entre las décadas de 1980 y 2000 y descubrieron que se necesitó un promedio de 10 años para reducir la inflación al 2%.

En el caso de España, la inflación se situó en el 5,2% en 1980 y tardó 14 años en reducirse hasta la cota del 2%.“La historia no se repite, pero rima. No necesariamente esperamos que tome una década para bajar la inflación al objetivo del 2% en las economías avanzadas”, escribieron los analistas. “Sin embargo, la evidencia histórica de la inflación llama a la cautela”.

Inflación. Bank of America

Inflación. Bank of America

“La inflación en las economías avanzadas es ahora muy superior al 5% y en la mayoría de los casos ni siquiera ha alcanzado su punto máximo. No necesariamente deberíamos esperar que la inflación regrese al objetivo del 2% en unos pocos años. Puede requerir un mayor endurecimiento de la política y más tiempo” afirmaban los expertos.

Este mismo lunes, la Organización para la Cooperación y el Desarrollo Económico (OCDE), ha enfriado las previsiones de inflación de Pedro Sánchez y estima que el Índice de Precios al Consumo (IPC) cerrará el 2022 en el 9,1%, muy superior al de otras economías europeas como Italia, Francia o Alemania, donde la inflación alcanzará el 7,8%, 5,9% y 8,4% respectivamente. Asimismo, para 2023, la inflación seguirá muy por encima del 2% -objetivo marcado por Bruselas-, situándose en el 5%.

El presidente de la Comisión Financiera del Consejo General de Economistas (CGE), Antonio Pedraza, señalaba que «entre un 4% y 5% del total del IPC se trata ya de un problema estructural de la economía y no coyuntural, esto es que no se debe al contexto generado por el impacto de la invasión rusa de Ucrania, y es lo que está provocando que la inflación esté registrando tasas mayores en España que en el resto de Europa».

La inflación estructural es la situación en la que se produce un incremento de los precios por la presencia de fallos en la estructura productiva del territorio, esto es, por problemas propios de la economía española. Fallos que, dicho sea de paso, pueden producir ese incremento en determinados precios, así como extenderlo a todos los bienes producidos por el tejido productivo del país.

Inflación persistente

Los expertos de Bank of America trabajan con dos escenarios de inflación persistente. En el escenario positivo, la inflación comienza a caer en los próximos meses y en los próximos 2-3 años converge hacia un nivel aún por encima del objetivo del 2%, pero no por encima del 3%. Los bancos centrales siguen manteniendo el objetivo del 2%, pero aceptan que tardará más en conseguirlo. Mantienen las tasas altas por más tiempo, sin subir más una vez que la inflación comience a descender, pero tampoco reducen las tasas antes de que la inflación se acerque a la meta.

«Aceptar una inflación alta, pero que se mueva en la dirección correcta también puede ayudar con la dinámica de la deuda. El crecimiento del PIB real se desacelerará muy por debajo del potencial e incluso podemos tener una recesión leve, pero el crecimiento del PIB nominal seguirá siendo históricamente alto. Este es un escenario de aterrizaje suave y sigue siendo nuestra línea de base» señalan los expertos.

En el escenario negativo, la inflación es más persistente. La inflación tarda más en alcanzar su punto máximo y eventualmente converge sobre el 5%, en los próximos 2 ó 3 años. En este caso, los bancos centrales tendrán que subir más que los precios de mercado actuales y mantener las tasas altas por más tiempo, a menos que incrementen su meta de inflación, no podrán evitar un aterrizaje forzoso. Los activos de riesgo sufrirán más y durante más tiempo. «Esta no es nuestra línea de base, pero los riesgos para tal escenario están aumentando» alertan.

Lo último en Economía

-

El Ibex abre por encima de los 19.800 puntos con Unicaja al frente y el petróleo sobre los 85 dólares

-

Unicaja eleva un 7,1% su beneficio hasta los 361 millones y aumenta un 28% el dividendo

-

Es oficial: los trabajadores tienen hasta 4 días de permiso pagado para ausencias familiares y el artículo 37 lo avala

-

Un grupo de turistas salen de excursión con la paddle surf y terminan con una multa de 250 euros

-

Las persianas para ventanas ya han pasado de moda: IKEA vende un atractivo accesorio por menos de 40 euros

Últimas noticias

-

¿Por qué las pantallas de televisión se miden en pulgadas y en diagonal, y a cuántos centímetros equivalen?

-

El Arrebato y su mujer ponen fin a su relación tras 30 años juntos y 4 hijos en común: todos los detalles

-

Incendios forestales en Zamora y el resto de España, en directo: última hora de los focos activos, las evacuaciones y el operativo

-

Muere Franco Baresi, leyenda del fútbol italiano

-

Crisis migratoria en Ceuta, en directo: última hora de la llegada de miles de inmigrantes desde Marruecos