Grupo Santander eleva un 10% su beneficio y supera los 5.000 millones hasta septiembre

El grupo Santander ha logrado un beneficio neto atribuido de 5.077 millones de euros en los nueve primeros meses de este año, lo que supone un incremento del 10% respecto al mismo periodo del año anterior. En el mercado español el resultado asciende a 914 millones, un 16,5% superior al contabilizado hace un año. En el tercer trimestre la absorción del Popular ha provocado una caída interanual del beneficio del 14%, situándose en los 1.461 millones de euros.

Así lo refleja el informe enviado por la entidad que preside Ana Botín a la Comisión Nacional del Mercado de Valores (CNMV) antes de que comience la sesión bursátil de este jueves. «Santander vuelve a presentar resultados sólidos este trimestre, con tendencias positivas y una mejor calidad de ingresos en todos los mercados en los que operamos», ha señalado la presidenta en un comunicado..

Botín ha destacado que el negocio en Latinoamérica continúa creciendo con fuerza. Aumenta el número de clientes y el crédito, a la vez que mejora la calidad crediticia. En Europa, la actividad ha ido muy bien pese a los retos de mercado. «Estamos muy contentos con los avances conseguidos desde que compramos Banco Popular en junio. Hemos ampliado el capital necesario, alcanzado un acuerdo para la venta de los activos inmobiliarios y recuperado más de 10.000 millones de depósitos de clientes», ha destacado.

De cara al futuro, el banco seguirá centradosen aumentar la vinculación de clientes e invertir en tecnología para ofrecer la mejor experiencia de cliente posible. «Vemos potencial para seguir generando crecimiento rentable en nuestros mercados y confiamos en que cumpliremos todos nuestros objetivos comerciales y financieros, entre ellos, el de aumentar el beneficio por acción a doble dígito en 2018», ha indicado Botín.

En cuanto a la cuenta de resultados, el margen de intereses repunta un 11,7% entre enero y septiembre, con 25.689 millones de euros, a pesar del actual entorno de tipos en mínimos históricos que penalizan el negocio recurrente bancario, es decir, captar depósitos y dar créditos. Por su parte, el margen bruto sube un 11,6%, hasta 36.330 millones; mientras que el margen neto escala un 14,4%, con 19.373 millones de euros.

(Fuente: Santander) Pinchar en la imagen para ampliar

(Fuente: Santander) Pinchar en la imagen para ampliar

La entidad informa que el grupo Santander «se apuntó unos cargos no recurrentes» de 300 millones de euros por la integración del Popular (anunciados en el momento de la adquisición), de 85 millones de euros, principalmente por la integración de la unidad minorista y de la banca de consumo en Alemania, así como de 130 millones de euros por empresas participadas, activos intangibles y otros conceptos. Sin estas partidas extraordinarias, el beneficio ordinario fue de 5.592 millones de euros, un 14% más en euros constantes (es decir, excluyendo el impacto de los tipos de cambio de los mercados en los que opera el grupo).

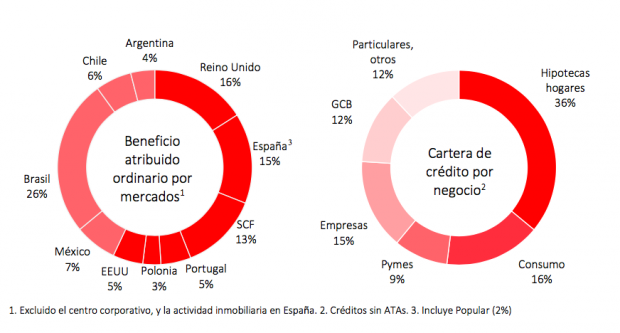

La diversificación entre mercados maduros y emergentes sigue siendo una de las principales fortalezas de las que hace gala la entidad financiera, con crecimiento del beneficio ordinario en nueve de los 10 mercados principales. Entre enero y septiembre, Europa aportó un 52% de los beneficios y América, un 48%. La cartera crediticia también refleja esta diversificación, tanto geográficamente como por segmentos de negocio.

(Fuente: Santander) Pinchar en la imagen para ampliar

(Fuente: Santander) Pinchar en la imagen para ampliar

La morosidad del grupo ha bajado casi un punto porcentual en los útimos tres meses, hasta situarse en el 4,24% debido principalmente al acuerdo para vender la cartera de 30.000 millones de euros de activos inmobiliarios de Popular. Sin Popular, la ratio de mora se redujo hasta el 3,51%.

En cuanto a la rentabilidad, en los últimos 12 meses el retorno sobre el capital tangible (ROTE) ordinario ha aumentado en 90 puntos básicos, hasta el a 11,8% (incluyendo Popular), uno de los mejores del sector.

Y en lo referente a la solvencia, Santander ha seguido aumentando capital orgánicamente durante el periodo. Así, el capital de máxima calidad (denominado CET 1 fully loaded) aumentó ocho puntos básicos en el trimestre, hasta el 10,8%, lo que la sitúa significativamente por encima del requerimiento mínimo de capital regulatorio previsto para 2019, que es del 9,5% según la normativa de Basilea III. Excluídos los extraordinarios, la ratio de capital habría aumentado al 10,86%.

Si sólo analizamos los datos de España, sin contar Popular, el beneficio atribuido de Santander aumentó un 61% en los primeros nueve meses del año, hasta 914 millones de euros, por el efecto de un cargo neto extraordinario de 216 millones de euros del año anterior. Sin este impacto, el beneficio creció un 16%. El crédito nuevo aumentó significativamente, con un crecimiento del 30% en hipotecas y del 14% en préstamos al consumo; mientras que la morosidad bajó hasta el 4,99%.

En cuanto a resto de países, Brasil es el que lidera la aportación al resultado del Santander, con 1.902 millones de euros hasta septiembre y un crecimiento del 34%, seguido de Reino Unido, tal como se puede observar en el siguiente gráfico:

(Fuente: Santander) Pinchar en la imagen para ampliar

(Fuente: Santander) Pinchar en la imagen para ampliar

Respecto a Popular, la entidad ha generado una pérdida atribuida de 122 millones de euros por el citado cargo no recurrente de 300 millones de euros registrado en el tercer trimestre para costes de integración. Entre junio y septiembre, el grupo avanzó significativamente en el proceso de integración: completó una ampliación de capital de 7.072 millones de euros; acordó la venta del 51% de los activos inmobiliarios a Blackstone; inició el cambio de marca, y abrió la red de cajeros de Santander a los clientes de Popular.

El bono de fidelización para clientes que compraron acciones del Popular entre el 26 de mayo y el 21 de junio de 2016 cuenta ya con una aceptación de más del 60% del máximo importe posible de la emisión.

Finalmente, la entidad señala que sus clientes que utilizan servicios digitales aumentaron en más de cuatro millones en los últimos 12 meses, hasta 24,2 millones (sin contar con Popular). El número de clientes vinculados (personas que consideran Santander su banco principal) aumentó en 1,7 millones en los últimos doce meses, hasta 16,5 millones.

El avance en la transformación digital, junto a una fuerte disciplina en costes, permitió a Santander mantenerse como uno de los bancos más eficientes del mundo, con un ratio de eficiencia que se mantuvo estable en el 46,3% (sin Popular).

Lo último en Economía

-

Ni pilotos ni bomberos: un estudio revela que la profesión más deseada del mundo en 2026 es la de actor o actriz

-

Ya está en vigor y el BOE confirma la norma: las aceitunas y los pepinillos no volverán a ser como siempre en España

-

Cambio en los viajes del Imserso a partir de 2026: a partir de ahora desaparecen las reservas en los ayuntamientos

-

La antigua Villa Cisneros española del desierto del Sáhara se convierte en tierras de regadío y suma más de 1.000 hectáreas a Marruecos

-

Javier, 28 años, agricultor: “Dejé mi trabajo como programador y trabajo en el campo»

Últimas noticias

-

El refugio rural de Unai Simón: un pequeño pueblo rodeado de viñedos, campos de cereal y lleno de naturaleza

-

Entrada de inmigrantes en Ceuta y Melilla, en directo: última hora de la situación en la frontera de Marruecos con España y medidas del Gobierno hoy

-

Detenido un individuo que se dedicaba a robar coches del propio aparcamiento del aeropuerto de Palma

-

Joan Manuel Serrat (82 años): «La nevera de mi casa la hizo mi padre. En los años 50, él construyó la primera nevera que hubo en mi escalera»

-

Mercadona irrumpe en el mercado de los suplementos deportivos con su propia creatina: precio, cantidad, sabor y opiniones