Aburrimiento, preocupación… ¿pánico?

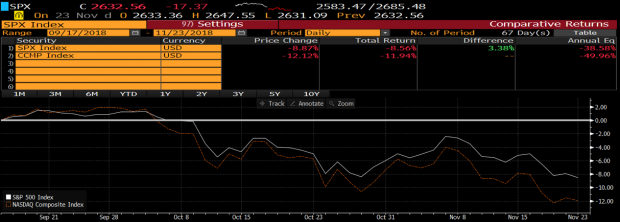

Desde el mes de septiembre, en concreto desde la semana del 17 de septiembre, los activos de renta variable americanos han marcado 9 semanas de corrección. ¿Qué es lo que está pasando? Pues desgraciadamente sólo puedo describir la situación desde la intuición, porque objetivamente, no encuentro argumentos.

Han pasado 2 meses sin que los índices americanos hayan tocado nuevos máximos, una situación muy diferente a la de los últimos 9 (¡nueve!) años. Y lo que al principio, en septiembre, parecía una descanso aburrido en un mercado alcista, ha pasado a ser una preocupación, pero sin llegar a pánico todavía. A día de hoy, el S&P500 no ha ganado nada en el año y el Nasdaq todavía está ligeramente en positivo. Pero, analizando más profundamente los últimos dos meses, ha sido este último mes el que ha tenido la caída relativa mayor. Es posible que las ventas del Nasdaq se hayan adelantado por acumular ganancias mayores que el resto de los mercados, pero lo que es indudable es que hemos iniciado una nueva fase de mercado.

¿Por qué creo que estas caídas son diferentes a las acontecidas el pasado enero o, incluso, octubre? Son diferentes por dos hechos concretos: por un lado, los inversores profesionales parece que tengan que demostrar algo para justificar que reaccionan a las caídas y la falta de rentabilidad del año, y venden posiciones. Y en segundo lugar, no sólo venden, sino que también rotan posiciones desde sectores cíclicos a sectores más defensivos. Digamos que estaríamos en la fase “preocupación”…. todavía no hemos llegado al “pánico”, pero antes o después vamos a llegar a ese escenario.

Y en estos momentos es cuando el precio se convierte en irrelevante. Los inversores que construyeron una cartera de gestión pasiva con ETFs, o suscribieron fondos mixtos “acordes con su perfil de riesgo” que en la práctica no se alejan mucho de los índices, van a notar la diferencia entre estar invertidos en una distribución de activos sin más (con menor o mayor coste), y los que pagan por estar asesorados. Los inversores asesorados, con mayor o menor grado de gestión activa, tendrán capacidad de reacción cuando se produzca definitivamente el cambio de ciclo en renta variable (en renta fija ya lo han hecho), y seguramente están hoy más contentos que aquéllos que priorizaron los costes de su cartera sobre el servicio.

La distribución inicial de activos en función de un perfil de riesgo es casi gratis, pero el asesoramiento tiene un coste, coste que se convierte en irrelevante en relación con el beneficio que supone para el inversor en esta próxima fase del mercado. Los honorarios del asesor remuneran el tiempo de conocer cómo es el inversor, la experiencia y empatía necesarios para entender su situación, y la atención prestada para satisfacer sus necesidades financieras de forma imparcial. Es un servicio que, desde el principio de los tiempos, han utilizado los grandes patrimonios, ahora al alcance de más inversores, y que se convierte en fundamental en momentos como el actual.

Es un momento de que revises tu perfil de inversión (a iniciativa tuya o de la entidad con la que trabajamos), ya que en muchos casos, ante la falta de rentabilidad de la renta fija, se ha incrementado el riesgo de renta variable. Nuestra recomendación es mantener en monetario (si fiscalmente no tenemos más remedio) o en liquidez en cuenta corriente, toda aquella parte de nuestra cartera que queramos fuera de riesgo. Y hoy, esa parte sería una gran parte de nuestro patrimonio financiero. Ya habrá otros momentos, pero de momento, es mejor esperar a resguardo y observar qué pasa.

Arantza Virós es socio director de Neo Inversiones Financieras EAFI.

Lo último en Economía

-

Díaz privatiza el SEPE: pagará 5 millones de euros a una empresa para gestionar el trabajo de sus funcionarios

-

Los empresarios acusan a Aena de «hipotecar» Madrid y reclaman un segundo aeropuerto

-

El BOE lo confirma: el 15 de agosto será festivo en toda España, pero miles de trabajadores podrán disfrutar de un día extra de descanso

-

La Ley Laboral lo confirma y el Estatuto de los Trabajadores lo avala: se permite la «retribución específica» para los empleados que trabajen de noche

-

La irresponsabilidad presupuestaria del Gobierno

Últimas noticias

-

Marruecos exige repatriar a todos los menas de la invasión de Ceuta mientras el Gobierno planea su acogida

-

Carmen Lomana, Estrella Morente o Victoria Federica: los looks de las invitadas VIP a la Gala Starlite

-

Es la película que marcará el futuro de James Gunn en el universo cinematográfico de DC: «Estamos entusiasmados»

-

Denuncian al tribunal de las oposiciones de Policía de Los Barrios por «notas desorbitadas» a familiares

-

La joyería se rinde al ‘mermaidcore’: estos son los pendientes que marcarán tendencia este verano