Tendencia del mercado: la música sigue sonando y hay que bailar… ¿hasta cuándo?

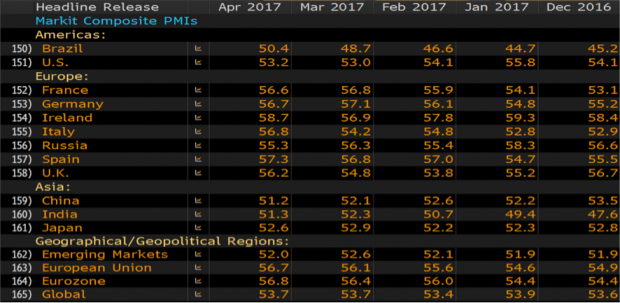

Nos acercamos al ecuador del año y la expansión económica sigue dominando el panorama económico global. Los PMIs compuestos siguen siendo fuertes en las economías desarrolladas, con Europa liderándolos, y siguen en expansión también en los emergentes aunque con mayor debilidad en China e India (aunque el caso indio está muy vinculado a los cambios recientes a favor de la bancarización que ha llevado a cabo su gobierno, que ha debilitado el PMI de servicios temporalmente).

Se observa algo más de debilidad en los manufactureros de emergentes y la debilidad del dólar frente a sus divisas locales es una de las principales razones para ello.

Fuente: Bloomberg (Pinchar en la imagen para ampliar)

Fuente: Bloomberg (Pinchar en la imagen para ampliar)

Como avisaba, los organismos internacionales han ido revisando las previsiones de crecimiento al alza. Muy probablemente el crecimiento no experimente mejoras sustanciales para el 2018 desde los niveles actuales, lo que no quiere decir que vaya a caer con fuerza el año próximo.

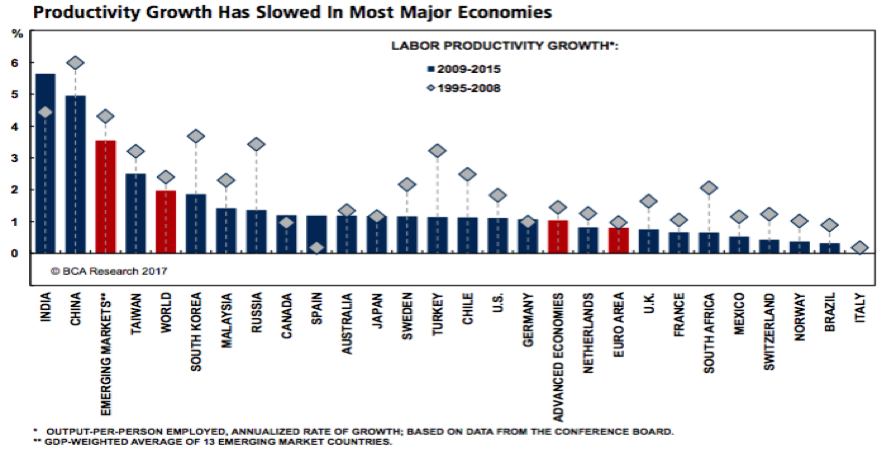

La cuestión de fondo de largo plazo sigue sin cambios en mi opinión, porque los problemas de baja productividad siguen intactos y tienen difícil solución sin reducirse drásticamente los niveles de deuda y el enorme peso de los gobiernos en la economía y su consecuencia lógica: el intervencionismo. Por lo tanto, la música sigue sonando y hay que bailar, pero siendo conscientes de que en algún momento en el 2019 o 2020 puede parar de repente en forma de crisis y recesión. Sigo manteniendo que cuando próximamente pare la música y tengamos recesiones en varias economías importantes, lo más probable es que nos enfrentemos a un escenario de salida de estanflación.

A medio plazo y largo plazo (probablemente a partir de 2019) los riesgos son a la baja por los siguientes motivos:

1. Por la incertidumbre y lo avanzado del ciclo en EEUU (los ciclos de los últimos 50 años han sido de entre 7 y 11 años y ya llevamos en este ciclo de expansión casi 10 años).

2. Por los riesgos políticos en Europa, que siguen estando ahí en forma de ausencia de reformas y populismos crecientes en todo el espectro político que manifiestan distintas visiones sobre hacia dónde debe ir Europa (las negociaciones del Brexit en las que tanto Reino Unido como la Unión Europea saldrán perdiendo, y las elecciones en Italia con dos partidos políticos contrarios a la integración europea, marcan el sesgo para 2018 y 2019).

3. Los desajustes en China, que gracias a las medidas de estímulo fiscal y monetario, siguen manteniéndose o incluso aumentando (deuda del sector no financiero superior al 270% del PIB, gap de exceso de crédito según el BIS, cifras de morosidad y criterios de asignación de crédito dudosos – lo que nos hace minusvalorar la situación real de sus sistema bancario -, la situación fiscal se ha deteriorado y también el déficit de la balanza de capitales, aunque está teniendo efecto de momento el control de capitales impuesto por el gobierno). La cita política más relevante es el XIX Congreso del Partido Comunista Chino este próximo otoño.

4. La amenaza proteccionista y el mayor intervencionismo de los gobiernos. De momento la imposibilidad de la Administración Trump de llevar a cabo sus reformas en este sentido han sido manifiestas, pero el sesgo es claro tanto en EEUU como en otros países importantes (May quiere incrementar el intervencionismo, Macron lo justifica a pesar de un mensaje liberal en algunos pequeños ámbitos de actuación del gobierno, etc.).

La ausencia de reformas liberalizadoras, con una productividad tan baja, hace que sea muy difícil que un crecimiento económico modesto se note por el ciudadano medio, que se deja engatusar por ideologías inmorales, contrarias a la integración y al libre comercio (favoreciendo el apoyo social a discursos proteccionistas y radicales en muchos ámbitos no exclusivamente económicos).

Los factores geopolíticos originarios de tensión y amenazas a la paz que pueden empeorar en los próximos años son: el régimen de Corea del Norte o el bolivariano como mejores ejemplos de las terribles consecuencias de la ideología socialista-comunista, y cuyas ideas por desgracia están en expansión en los últimos años en muchos países del mundo a través del populismo; o la tensión en Oriente Medio que se ha extendido más allá de la guerra de Siria e Irak, pasando por Afganistán, radicalizando Turquía y varios países en África (por cierto, donde en muchos de ellos se aniquilan cristianos sin piedad) hacen del Islam un problema creciente y global.

Por último, tampoco ayuda el relativismo moral imperante en los países occidentales que además de justificar la extensión implacable del poder intervencionista de los gobiernos, lleva a cabo auténticos proyectos de ingeniería social basados en el nihilismo ideológico más absoluto y absolutista (baste el ejemplo de la ideología de género para entender la inmoralidad impuesta a sociedades cuya debilidad en este ámbito es creciente).

Sin embargo, sin mirar a tan largo plazo y pensando en este año y el próximo, la inflación oficial no debería ser muy elevada y se observan actualmente riesgos a la baja. El único apoyo que puede experimentar la inflación puede venir de los precios del petróleo, de momento en un rango lateral. Si el precio del petróleo experimenta una subida hasta los 60 o 70 dólares por barril, la inflación volverá a subir pero no de forma muy abultada desde los niveles actuales.

Mientras la inflación esté contenida, mientras se estén llevando a cabo políticas monetarias tan laxas y políticas fiscales expansivas de forma continua y sincronizada, es difícil que veamos a corto plazo un escenario recesivo.

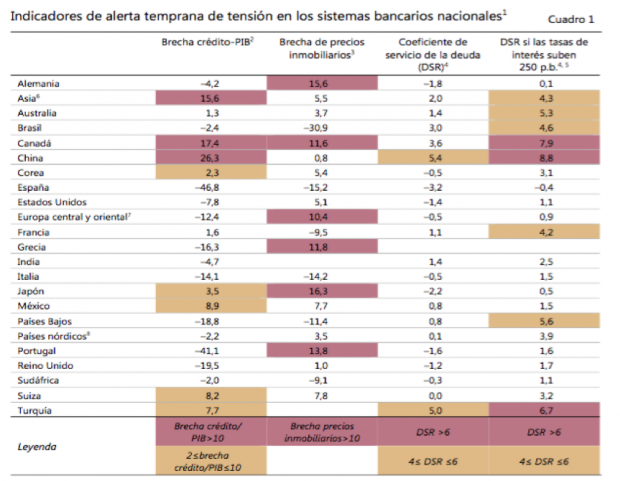

El único detonante para que se acelere ese escenario recesivo a corto plazo son las crisis financieras. El deterioro de muchos sistemas bancarios sigue ahí pero contenido con las políticas antes mencionadas.

Lo último en Economía

-

La sanción legal que puede ponerte tu jefe si no le respondes durante tus vacaciones

-

Europa dispara el gasto militar: 454.000 millones, un 75% más en 5 años, impulsan la defensa en Bolsa

-

¿Cuánto puede ganar una heladería en España en verano? El negocio que permite vivir el resto del año sin trabajar

-

La aspiración de Díaz a la OIT choca con el requisito del inglés: este vídeo demuestra que no lo tiene

-

¿La hora del almuerzo es parte de la jornada laboral? El abogado laboralista Juanma Lorente lo revela

Últimas noticias

-

Cake muestra las amenazas que recibe de nostálgicos de ETA en las redes y avisa: «No me dais miedo, son necios y violentos»

-

Aitana demuestra que es la mayor fan de Plex y no falta a su gran noche en La Velada del Año VI

-

Un «mal día» en la lucha contra los incendios deja más de 90.000 afectados y la emergencia nacional ampliada a Toledo

-

Incendios en Madrid y Ávila, en directo: desalojos, dónde hay fuego hoy y última hora del mapa de España hoy

-

Marlaska señala que la noche «no va a ser sencilla» y reconoce que «no ha sido un día positivo» en la lucha contra el fuego