El mercado espera impaciente la presentación de resultados de Inditex: «Serán mejores de lo previsto»

El mercado tiene marcado en rojo el próximo 20 de septiembre: Inditex, uno de los grandes del Ibex 35, presentará sus resultados del primer semestre del 2017. Sus accionistas esperan con impaciencia las cuentas frescas del gigante textil, que según los expertos, seguirán la misma línea que las trimestrales presentadas el pasado mes de junio.

“Van a ir en línea con lo esperado, siendo siempre un resultado positivo sobre todo por la expansión de su mercado online y todavía queda India para otoño, algo que será muy positivo para sus ventas. Además, ha abierto tiendas físicas con locales y edificios, lo que ha provocado un aumento de su gasto operativo aunque siempre estando controlando”, asegura Francisco Arco, analista de XTB.

El gigante del sector textil tiene 7.385 tiendas y ya se acerca al centenar de mercados: está presente en 94 de los cinco continentes y casi la mitad, 45 de ellos, son online. Durante este año, Inditex ha buscado reforzar su presencia internacional y ha desembarcado en países como Bielorrusia, Vietnam, Tailandia o Singapur. Algo que sin duda va a impulsar sus cuentas, según los expertos. «Los resultados serán buenos y la idea de que serán mejores de los que espera el mercado sigue subyacente», apunta el analista de ATL Capital, Álvaro Blasco.

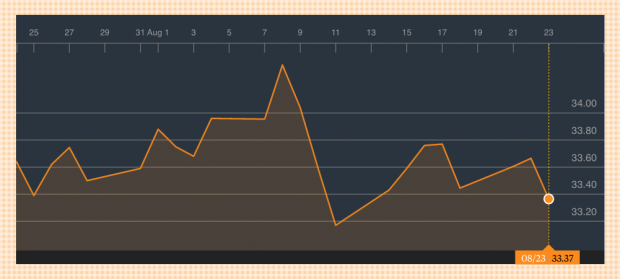

El valor, por debajo de los 34€

A pesar de la tendencia alcista del valor, Inditex se ha alejado de su máximo histórico que alcanzó en el pasado mes de junio, cuando el precio de su acción superaba los 36 euros. Sin embargo, los expertos señalan que no ha roto con su estela de crecimiento. «Es un valor que tiene una tendencia alcista y nunca la ha roto. La bajada en las cotizaciones no es algo que haga pensar que es un valor que no ha de tener un accionista en su cartera», subraya Arco.

Cotización de Inditex (Fuente:Bloomberg)

Cotización de Inditex (Fuente:Bloomberg)

El analista de XTB defiende que la pérdida de los 3€ -con respecto a su máximo histórico- en el precio de su acción «corresponde a un movimiento natural del mercado, teniendo en cuenta que los niveles del eurodólar no benefician a la evolución de la renta y menos a valores internacionalizados como es el caso de Inditex. Al repatriar beneficios o a la hora de hacer compras, como tiene empresas en el exterior, cuando el tipo de cambio es menor, sale perjudicada», mantiene. «Además, en época estival es normal que los valores se vuelvan más volátiles».

La enseña gallega está siguiendo el rebufo del Ibex 35, que ha perdido la barrera de los 10.400 puntos. “Lo que estamos viendo es mucha indefinición en el mercado. Inditex es uno de los grandes valores del índice, pero cuando el índice sufre, no deja de hacerlo Inditex. Sin embargo creemos que las ventas online traerán buenas noticias ya que es el caballo de batalla de futuro”, sostiene Blasco.

La caída, oportunidad de compra

Iturralde afirma que aunque las cuentas vayan a ser positivas, la caída en el valor puede “anticipar que los resultados no van a ser tan buenos como el mercado esperaba. Las caídas previas a la presentación va de la mano de unos resultados más discretos”.

Pero, no hay mal que por bien no venga y los expertos coinciden en algo: la caída en su cotización es una oportunidad de compra. “Es una compañía muy sólida para el accionista, además cuenta con un dividendo entorno al 2%. Es un valor que no debería tener grandes fluctuaciones, por lo que no es mala idea cogerlo más barato antes de la publicación de resultados”, apunta Blasco.

“Hay que aprovechar para sobreponderar el valor. Lo vemos como una oportunidad de compra”, añade el analista de XTB.

Los expertos auguran que roce máximos de nuevo e incluso los supere. “ Lo lógico según el patrón que ha seguido en estos últimos años -subir antes de la presentación de resultados- sería que se acelerase la cotización”, señala Blasco.

Su zona de resistencia, precisamente, podría rozar los 40 euros. “El objetivo a medio plazo podría situarse dos euros por encima del máximo alcanzado. Es decir, según sus rangos de precio, podría alcanzar los 38€”, asegura Arco.

El ‘grande’ del Ibex

“Inditex es la compañía más grande del Ibex 35. La compañía representa el 13% de la capitalización del selectivo nacional. Es más grande que bancos como el Santander”, subraya Alberto Iturralde, analista independiente.

Un argumento que desde XTB refuerzan: “está en el top 3 del Ibex. Es una empresa poco apalancada, tiene resultados de explotación positivos, el EBITDA también es positivo, tiene el control de riesgo y costes controlado además de un margen de crecimiento porque seguirá explotando la línea online”.

Resultados trimestrales de Inditex (Fuente:CNMV)

Resultados trimestrales de Inditex (Fuente:CNMV)

Y es que la compañía que abrió sus puertas en La Coruña, ha cumplido ya 16 años en Bolsa. En mayo de 2001, debutaba en el selectivo nacional y ahora encabeza la lista de las grandes compañías del Ibex. Se estrenaba en el mercado con sus acciones a 14,70 euros y hoy está muy lejos de lo que marcó en sus primeros compases. Solo en dos años se ha revalorizado un 10% y desde 2001, más de 1.174%. El gigante textil se ha hecho un hueco en el mundo de la moda y también en la zona V.I.P. del Ibex.

Lo último en Economía

-

El BOE lo confirma: el Lunes de Pascua, 6 de abril es festivo en algunas comunidades que alargan la Semana Santa

-

El economista Gonzalo Bernardos lanza una seria alerta: «Las pensiones serán…»

-

Fue una de las históricas tiendas de ropa de tu vida y ahora cierra para siempre en España

-

Gonzalo Bernardos, economista, anticipa lo que va a pasar con la guerra de Irán: «Es absolutamente idiota»

-

La CEOE alerta: el crecimiento económico puede caer «por debajo del 2%» en España por la guerra de Irán

Últimas noticias

-

Adiós para siempre a las islas de cocina: su sustituto es mucho más elegante y cómodo

-

Reino Unido se adelanta a China y pone en marcha el primer tren del mundo con navegación cuántica en lugar de GPS

-

El pantalón efecto tipazo de Zara que necesitas en tu armario si quieres lucir elegante y tienes más de 40

-

El BOE lo confirma: el Lunes de Pascua, 6 de abril es festivo en algunas comunidades que alargan la Semana Santa

-

El holograma de Whitney Houston llega al teatro en Madrid