Mapa de la vivienda en España: ¿en qué provincias hace falta más esfuerzo para comprar una casa?

La subida de las hipotecas que se ha experimentado en los últimos meses ha disparado el esfuerzo económico que tienen que hacer las familias españolas para poder comprar una casa. Este encarecimiento de la financiación ha provocado que las familias tengan que hacer un mayor esfuerzo financiero para la compra de una vivienda al tener que dedicar el 23,5% de los ingresos familiares, frente al 20,1% que necesitaban hace un año.

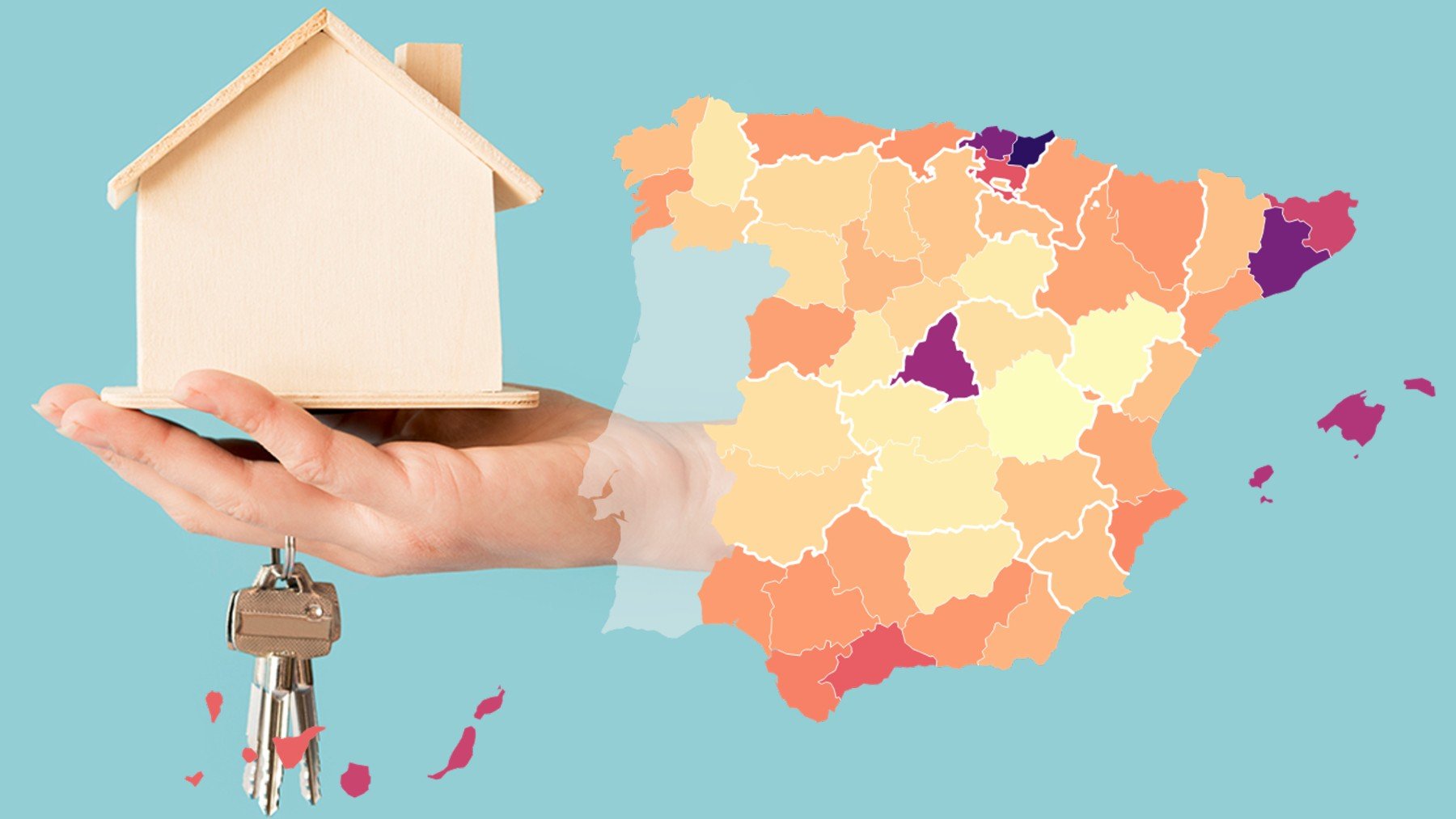

Así se desprende de un estudio publicado por Idealista realizado cruzando los precios de venta en septiembre de 2022, los costes financieros y la estimación de ingresos familiares en esa misma fecha. Madrid es la provincia donde más ha crecido el esfuerzo necesario para comprar una vivienda, al pasar de una tasa del 27,2% de los ingresos familiares en el tercer trimestre de 2021 al 34,5% de este año. Le siguen los incrementos de Barcelona (del 29,4% al 35,6%), Baleares (del 26% al 31,8%), Guipúzcoa (del 34% al 39,1%) y Vizcaya (del 29% al 33,8%).

En el lado opuesto, las menores subidas de la tasa de esfuerzo para comprar una casa se encuentran en las provincias de Zamora, que pasó de exigir un 13,4% de los ingresos familiares a un 14,2% en el tercer trimestre de 2022, Lugo (del 12,6% al 13,5%) y Cuenca (del 11% al 12%). La provincia de Guipúzcoa es la que mayor esfuerzo exige a sus ciudadanos, ya que es necesario destinar el 39,1% de los ingresos familiares al pago de la vivienda.

Le siguen Barcelona, con el 35,6%, Madrid (34,5%) y Vizcaya (33,8%), todas por encima del límite marcado por los expertos. Por encima del 25% se encuentran las provincias de Baleares (31,8%), Girona (26,9%), Las Palmas (26,7%), Málaga (26,3%), Álava (26,3%) y Santa Cruz de Tenerife (25,7%). El menor esfuerzo, en cambio, se da en la provincia de Cuenca, con el 12%. A continuación se sitúan Teruel (12,3%), Lugo (13,5%), Ciudad Real (13,5%), Jaén (13,6%) y Toledo (13,7%).

Las entidades financieras ya están comenzando a ver riesgos a la hora de conceder préstamos e hipotecas. Y ha llegado la primera consecuencia, ya que la concesión de hipotecas sufrió en el tercer trimestre del año la mayor caída desde 2008, según la Encuesta sobre Préstamos Bancarios del Banco de España. Esta caída se debe, fundamentalmente, al deterioro de las perspectivas macroeconómicas y el incremento de los costes de financiación, vinculado a la subida de tipos.

Esta caída continuará en los próximos meses, ya que para el último trimestre del año, las entidades financieras anticipan una intensificación del ritmo de descenso tanto de la oferta como de demanda de préstamos para adquisición de vivienda. “El endurecimiento de las condiciones aplicadas a los préstamos se habría manifestado fundamentalmente a través de un aumento de su coste”, asegura el Banco de España en el informe. Sin embargo, matiza que en la mayoría de los segmentos dicho coste se habría elevado, en promedio, de forma más lenta de lo que lo han hecho los tipos de interés de mercado que sirven de referencia en cada modalidad, llevando a un estrechamiento de los márgenes.

Lo último en Economía

-

Gabriel Escarrer (Meliá) carga contra los controles a pasajeros procedentes de Italia: «Es sumamente perjudicial para el país»

-

AstraZeneca y Bristol: por qué una fusión de 400.000 millones beneficiaba mucho más a una de las dos

-

Del mejor restaurante del mundo a abrir una panadería en un pueblo de 390 habitantes: «Aquí la gente te da las gracias de verdad»

-

Gonzalo Bernardos, economista y profesor: «Un jubilado español cobra más que uno alemán y nosotros tenemos salarios bastante más bajos»

-

La OCU insta a los españoles a no usar este tipo de tarjeta bancaria porque «favorece el sobreendeudamiento»

Últimas noticias

-

Kant, filósofo y pensador de la Ilustración: «Si castigas a un niño por portarse mal y lo recompensas por portarse bien, hará lo correcto únicamente por la recompensa»

-

Ceuta sale a la calle harta del discurso del Gobierno y exige soluciones a la invasión migratoria: «¡Basta ya!»

-

El rey Carlos V: «Hablo el español con Dios, el italiano con las mujeres, el francés con los hombres y el alemán con mi caballo»

-

El actor Robert de Niro (82 años) sobre la religión: «Soy como Dios y Dios es como yo, soy tan grande como Dios, él es del mismo tamaño que yo, no esta por encima de mi ni yo estoy por debajo de él»

-

Avance de ‘Una nueva vida’ de hoy, 9 de agosto: Abidin y Suna deciden marcharse juntos