Los bancos pequeños españoles, los que menos moratorias de crédito tienen de Europa

Liberbank, la entidad con menos moratoria, según la firma de análisis Autonomous

Santander y BBVA son los únicos que se sitúan por encima de la media europea

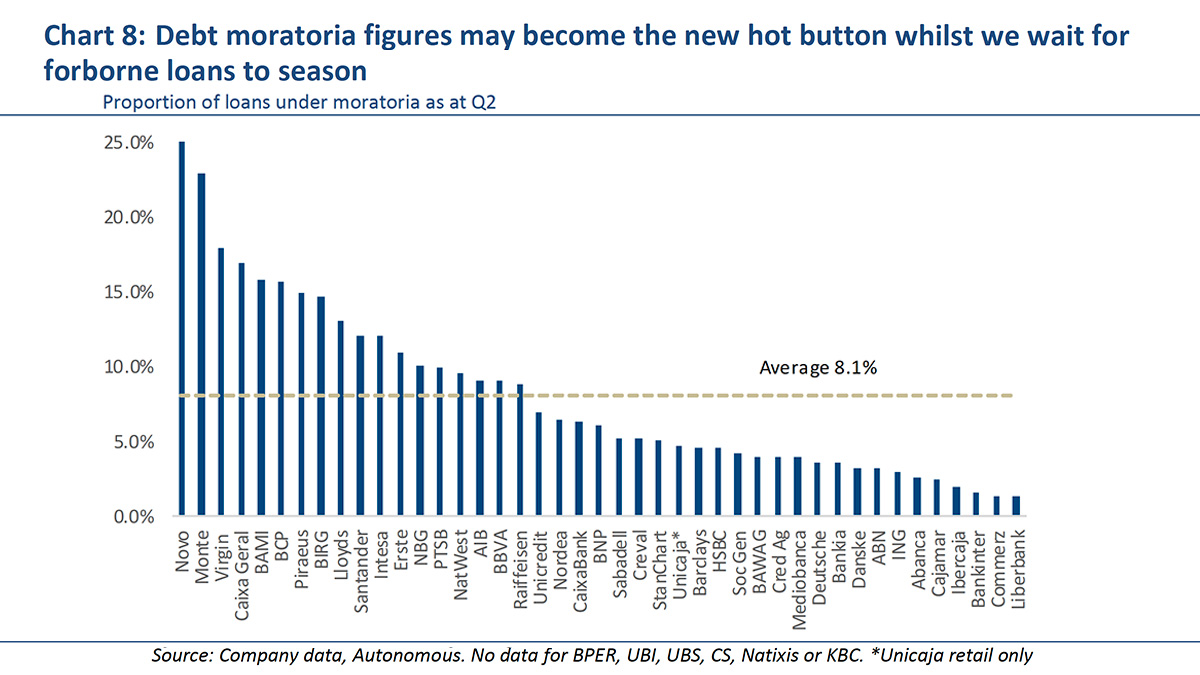

Los bancos españoles con negocio puramente nacional se sitúan como las entidades que menos moratorias de crédito tienen en Europa, según un estudio de la prestigiosa firma de análisis Autonomous. Esto implica, en teoría, que tienen una ‘morosidad oculta’ inferior que penalizará menos a sus cuentas futuras. Por el contrario, Santander y BBVA aparecen por encima de la media.

Según el ranking elaborado por estos analistas con cifras de cierre del segundo trimestre, Liberbank es la entidad europea con menor porcentaje de su crédito con moratoria. En segundo lugar aparece el alemán Commerzbank y después una serie de entidades con presencia únicamente en España: Bankinter, Ibercaja, Cajamar y Abanca.

Con un porcentaje mayor de créditos acogidos a este aplazamiento -aunque por debajo de la media europea, que se sitúa en el 8,1%- encontramos a Bankia, Unicaja, Sabadell y CaixaBank. Los peores guarismos corresponden a los dos grandes bancos y se explican en gran medida por su fuerte presencia internacional.

BBVA se coloca por encima de la media europea, aunque por debajo del 10%, mientras que Santander sitúa su crédito aplazado en torno al 12%. La palma en Europa se la lleva el atribulado Novo Banco portugués, casi con un 25% de moratoria, seguido por el no menos atribulado Monte dei Paschi di Siena italiano, muy cerca de esas cifra. Otras entidades lusas, como BCP o Caixa Geral, también aparecen en los primeros lugares del ranking.

¿Qué parte de las moratorias acabará en mora?

La moratoria es una medida aprobada por casi todos los Gobiernos europeos para facilitar que empresas y familias afectadas por la crisis del covid no se asfixien económicamente por hacer frente a los pagos de sus créditos. En España, ante los duros requisitos y el exceso de burocracia exigidos por Pedro Sánchez, el propio sector bancario aprobó unos criterios más laxos, con lo que la moratoria se ha concedido prácticamente a todos los que la han solicitado.

La gran pregunta es qué parte de esos créditos acogidos a moratoria van a poder retomar los pagos regularmente cuando termine el aplazamiento y cuántos no lo van a conseguir y entrarán en mora. Las moratorias no computan como crédito moroso (non performing) ni deben provisionarse gracias a una excepción contable concedida por el BCE. Por tanto, si un porcentaje elevado de los créditos aplazados pasa a moroso, las tasas de morosidad y la necesidad de provisiones -que se cuentan como pérdidas- se disparará en las entidades.

BBVa y CaixaBank, entre los mejor posicionados

De ahí que, cuantas menos moratorias tenga un banco, menor sea ese riesgo. Según Autonomous, el porcentaje de crédito acogido a moratoria es un indicador del que están muy pendientes analistas e inversores por si está ocultando una morosidad que tarde o temprano se manifestará: «Esperamos que los inversores se centren en estas métricas hasta que los bancos puedan demostrar que la calidad de los activos no se deteriora significativamente una vez que la moratoria acabe», afirma.

Para hacer frente a esta eventualidad, la mayoría de las entidades han dotado provisiones ‘preventivas’ en el primer semestre. A este respecto, Autonomous destaca a CaixaBank y BBVA entre los bancos europeos mejor posicionados para hacer frente al temido incremento de la mora. Por el contrario, sitúa al Santander junto a los más débiles en este capítulo, junto a Natixis, BCP, BNP Paribas, Deutsche, ING e Intesa.

Lo último en Economía

-

Ni pilotos ni bomberos: un estudio revela que la profesión más deseada del mundo en 2026 es la de actor o actriz

-

Ya está en vigor y el BOE confirma la norma: las aceitunas y los pepinillos no volverán a ser como siempre en España

-

Cambio en los viajes del Imserso a partir de 2026: a partir de ahora desaparecen las reservas en los ayuntamientos

-

La antigua Villa Cisneros española del desierto del Sáhara se convierte en tierras de regadío y suma más de 1.000 hectáreas a Marruecos

-

Javier, 28 años, agricultor: “Dejé mi trabajo como programador y trabajo en el campo»

Últimas noticias

-

Rosalía entona el ‘mea culpa’ en Argentina y levanta al público del Movistar Arena: «Tremenda cagada»

-

La reflexión del rey Carlos V: «Hablo el español con Dios, el italiano con las mujeres, el francés con los hombres y el alemán con mi caballo»

-

El refugio rural de Unai Simón: un pequeño pueblo rodeado de viñedos, campos de cereal y lleno de naturaleza

-

Entrada de inmigrantes en Ceuta y Melilla, en directo: última hora de la situación en la frontera de Marruecos con España y medidas del Gobierno hoy

-

Detenido un individuo que se dedicaba a robar coches del propio aparcamiento del aeropuerto de Palma