El auditor no halló ni rastro de 107 millones que el Hospital de Castellón ingresó en 2012

El Gobierno valenciano ha llevado a la Fiscalía una serie de presuntas irregularidades contables millonarias que ha descubierto tras revisar las cuentas del Hospital de Castellón. Unas cuentas en las que el auditor detectó en 2012 que no había prueba documental alguna del ingreso de más de 107 millones de euros que el Hospital Provincial de Castellón decía haber recibido del Gobierno central y del valenciano. Cuatro años después, el pasado miércoles, la Generalitat de Ximo Puig decidió enviar a la Fiscalía esa masiva contratación irregular: el auditor halló hasta 17 irregularidades que le impedían acreditar su fiabilidad.

Así, el gerente del Hospital Provincial de Castellón ha denunciado esta semana ante la Fiscalía Anticorrupción un total de 4.713 facturas «irregulares» por valor de 25 millones de euros con la empresa Piaf, investigada en el caso Gürtel por la financiación al Partido Popular.

Pero el agujero es mucho mayor. La primera parte de esos 107 millones ‘desaparecidos’ en 2012 de las cuentas del Hospital partía de un ingreso de fondos públicos procedentes del Gobierno central. La auditoría reveló que “no se había facilitado la preceptiva documentación soporte, referente a las transferencias corrientes recibidas del Ministerio de Administraciones Públicas, a través de la diputación de Castellón, por importe de 21 millones”. Ese dinero estaba apuntado «en el Haber de la cuenta del resultado económico-patrimonial ‘Subvenciones corrientes’», pero la gerencia del hospital no tenía el documento. O no lo presentó.

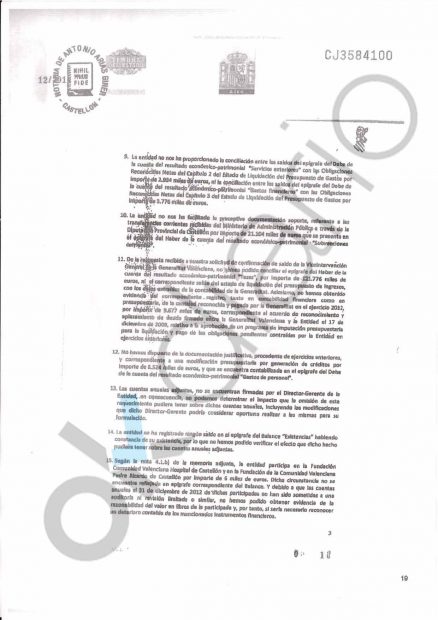

Documento del auditor, con timbre notarial, sobre las cuentas del Hospital Provincial de Castellón.

Documento del auditor, con timbre notarial, sobre las cuentas del Hospital Provincial de Castellón.

La laguna era tan grave como de fácil solución. Bastaba aportar la documentación oficial de la transferencia de fondos. Esto hace inexplicable por qué los entonces gestores del hospital declinaron probar al auditor que el dinero público había entrado en sus cuentas. Sólo había una referencia en la contabilidad a que ese dinero entró en el capítulo de subvenciones, pero no su reflejo mediante transferencias.

Pero no sólo faltaba la prueba del ingreso de los 21 millones procedentes del Gobierno central, también brillaba por su ausencia la del dinero subvencionado por la Generalitat. “No hemos obtenido evidencia del correspondiente registro tanto en contabilidad financiera como presupuestaria de la cantidad reconocida y pagada por la Generalitat en el ejercicio de 2012 por importe de 9,6 millones”.

Era un acuerdo de «aplazamiento de deuda» sellado entre la dirección del hospital y la Generalitat «para la liquidación y pago de las obligaciones contraídas» por el centro hospitalario «en ejercicios anteriores». Pero la auditoría no logró que la dirección aportara documento alguno.

77 millones para proveedores volatilizados

Y otro sonoro interrogante: la Generalitat asumió en 2012 el pago a proveedores del Hospital Provincial de Castellón por valor de 77 millones. Una vez más, este ingreso de dinero público se volatilizó en las cuentas del centro hospitalario: “No hemos podido obtener evidencia sobre el adecuado registro contable del ingreso”.

Pero el goteo de irregularidades detectadas por el ente auditor, hasta un total de 17, no finalizaban aquí. El Hospital de Castellón alegó que debía 7,1 millones a supuestos proveedores que no figuraban en la contabilidad oficial. Es decir, que no eran deudas comprobables por el auditor.

La falta de soporte contable tiene dos posibles explicaciones: esos más de 7 millones de euros podían corresponderse tanto con falsas deudas como obedecer a contratos de nula legalidad. Hay elementos para sospechar que eran incobrables: «No hemos recibido respuesta de confirmación del 71% de los saldos solicitados a acreedores presupuestarios, ni hemos podido verificar la razonabilidad de dichos saldos mediante la aplicación de otros procedimientos alternativos».

En suma, sólo la cuarta parte de los acreedores eran reales y comprobables. Aun así, el 29% restante, el soportado por documentación, tampoco era muy fidedigno. Un 27% de su importe superaba lo que podía confirmarse por la vía contable. Las facturas o eran irreales o estaban infladas.

Y no sólo eran los cobros sin prueba física de su entrada en las cuentas del centro hospitalario. Tampoco estaba claro el apartado de cobros pendientes, que se contabilizaban en 29,4 millones de euros. La gerencia del hospital embutió todo ese montante en un cajón de sastre denominado “pagos pendientes de aplicación”, que se encontraba en la partida de “otros deudores”.

De ese modo la entidad maquillaba sus cuentas: aseguraba que le debían 29,4 millones, pero no decía quién se los debía ni por qué. Esta imprecisión evitaba que el aludido deudor pudiera negarlo.

El auditor usó un lenguaje crudo para mostrar el artificio: “No hemos podido satisfacernos de la composición del saldo ni la razonabilidad” de esta deuda, “ni tenemos constancia de su registro en las correspondientes partidas de activo y gastos”. La deuda era sólo un número aislado, sin base real documental.

Acaso por tanta irregularidad, las cuentas no fueron «firmadas por el director gerente» del hospital provincial de Castellón, como expresamente reseña el texto del auditor. Ingresos del Gobierno central por 21 millones prueba de su entrada en cuentas, otros 9,6 de la Generalitat con la misma irregularidad y hasta 77 millones de euros de supuestas deudas a proveedores sin soporte documental. En total, 107 millones de euros de agujero en las cuentas del Hospital Provincial de Castellón. Un dinero público volatilizado según detectó el auditor y llamó la atención en 2012.

Lo último en Investigación

-

La Cámara de Cuentas expedienta al consejero que, como desveló OKDIARIO, asesoró a Begoña cobrando un sueldo público

-

El principal accionista de Plus Ultra está fugado pero quiere alquilar una tienda de lujo en Almería por 25.000 euros al mes

-

La cloaca del PSOE y la abogada de Koldo intentaron comprar a Rivas, socio de Aldama: «Te absolverán»

-

El principal accionista de Plus Ultra se compró una casa de lujo en el centro de Madrid hace un año con la investigación abierta

-

El sistema de microcréditos del PSOE: cómo funciona el mecanismo que investiga la UCO

Últimas noticias

-

Trump retrasa la firma del acuerdo con Irán tras abandonar a las 2 horas la reunión con su equipo de Seguridad Nacional

-

Talavante se lleva el único trofeo en Las Ventas con una buena faena a un sobrero de Torrealta

-

Comprobar Euromillones: resultado y números premiados del sorteo hoy viernes 29 de mayo de 2026

-

ONCE hoy, viernes, 29 de mayo de 2026: comprobar el Cuponazo, Eurojackpot y Super 11

-

Bonoloto: comprobar el resultado del sorteo de hoy, viernes 29 de mayo de 2026