Más de 260.000 € de la venta del edificio de los Arquitectos con el hijo de Carmena no llegaron a la caja

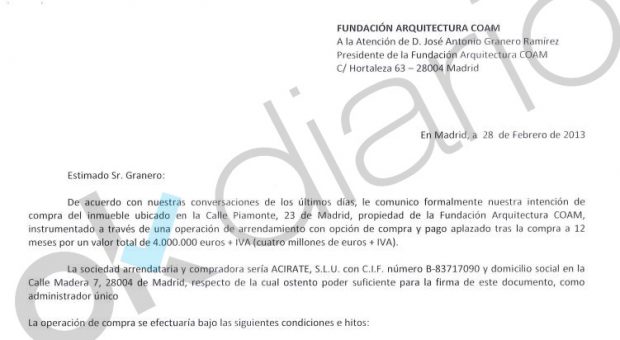

La Fundación del Colegio de Arquitectos de Madrid vendió en 2013 su edificio de la calle Piamonte 23 en una operación más que polémica y que ha generado ya un fuerte revuelo en el Colegio. La operación pasó por la mesa de la Junta de Gobierno en la que se encontraba el hijo de Manuela Carmena. Y el edificio no sólo se vendió dos millones por debajo de su valor -tal y como ha publicado OKDIARIO- sino que, además, 262.438,12 euros del precio de venta autorizado nunca llegaron a la caja de la Fundación del Colegio de Arquitectos.

La operación no dejó de registrar irregularidades. En primer lugar, pese a que el mandato de venta del patronato de la Fundación exigía un precio mínimo de 4 millones de euros más IVA, lo cierto es que el valor final de venta quedó reducido en 262.438,12 euros.

Para empezar, el inmueble tenía una tasación inicial en 2010 de 6 millones de euros: pero fue rebajado de valor fruto de una tasación posterior en 2012 que lo dejó en 3,9 millones.

Además, la Fundación nunca ha percibido otros 130.000 euros + IVA recogidos en la operación de venta y que correspondían a dos meses de alquiler del edificio de la Calle Piamonte procedentes de los meses de abril y mayo de 2013.

La historia es sencilla de entender: la operación se aprobó inicialmente como un alquiler con opción a compra del inmueble. Más tarde se modificó para convertir la operación en una compraventa pura el 28 de mayo de 2013: Pero durante ese tiempo se generó la obligación de pago de dos meses de alquiler, por los que ACIRATE S.L. -la empresa compradora- debía pagar a la Fundación del Colegio de Arquitectos (FCOAM ) 130.000 euros + IVA, en concepto de alquiler.

Sin embargo, en los movimientos bancarios de las cuentas a nombre de la Fundación en ese momento no aparece el ingreso -tal y como ha podido comprobar este diario que tiene en su poder los movimientos financieros-.

La FCOAM contabilizó como ingreso los 130.000 euros de dos meses de alquiler del edificio de la Calle Piamonte previo a la venta del inmueble. Sin embargo, ese ingreso no aparece en ninguna de las cuentas bancarias a nombre de la Fundación en 2013.

Otro importe, además, el correspondiente al IVA, 27.300 euros, tampoco se pudo cobrar. Sólo por ese concepto, el perjuicio causado a la Fundación asciende ya a 157.300 euros.

Además, el contrato incluyó el pago del IBI de años futuros por parte del vendedor, a pesar de que el acuerdo del Patronato de la Fundación marcaba un precio mínimo de venta que quedó vulnerado. De ese modo, se procedió a la firma de la operación cargando a la Fundación el importe del Impuesto de Bienes Inmuebles de los años 2014 y 2015, cuando el edificio no era de su propiedad desde mayo de 2013, incumpliendo así el acuerdo adoptado por el Patronato respecto al precio mínimo de venta y la autorización del Protectorado de Fundaciones.

El perjuicio causado a la entidad por este segundo concepto asciende a otros 55.138,12 euros. Un tercer concepto se quedó por el camino: por el anticipo de un mes del último pago a la Fundación por la empresa compradora, se reconoce una deuda por el concepto de “gastos financieros” de importe 50.000 €. Ningún documento describe ni concreta a qué se deben.

Dicha deuda es de la Fundación, pero la salda el Colegio de Arquitectos aportando dos plazas de aparcamiento “colaborando” así con la Fundación y asumiendo solidariamente la deuda y los posibles futuros incumplimientos. De este asunto -que mezcló la cuentas de la Fundación y del Colegio- jamás se dio cuenta a ningún órgano colegial jerárquicamente superior a la Junta de Gobierno del Colegio ni al Patronato de la Fundación. No consta en actas, ni en memorias de gestión, ni en las cuentas anuales. La pérdida por este concepto asciende a otros 50.000 euros.

Y todo ello suma un daño a las arcas de la Fundación o del Colegio de 262.438,12 euros que, o nunca llegaron a la caja, o directamente salieron de ella sin cumplir los trámites oficiales.

Todas estas irregularidades aparecen en la operación de venta que estaba bajo control de la Junta de Gobierno, formada por 11 arquitectos, donde la Secretaria de la Junta era, por aquellas fechas, Pilar Pereda Suquet, actual asesora del Concejal del Área de Desarrollo Sostenible del Ayuntamiento de Madrid de Manuela Carmena; y donde el Vocal 1º era Manuel Leira Carmena, hijo de la alcaldesa de Madrid. La Secretaria de la Fundación era igualmente Pilar Pereda; Manuel Leira era también Patrono de la Fundación.

Temas:

- Madrid

- Manuela Carmena

Lo último en España

-

La capital mundial de las tapas está en Andalucía: la ciudad donde mejor se come y enamora con su historia y gastronomía

-

Precio de la gasolina hoy 21 de julio: localiza las gasolineras más baratas de Sevilla, Cádiz y otras ciudades de Andalucía

-

El informe del CSN deja al Gobierno de España sin excusas: tiene que revisar el calendario de cierre y mantener abierta la Central Nuclear de Almaraz

-

Un juez investiga si el Gobierno tapó la fiesta del socialista Sicilia en pandemia que desveló OKDIARIO

-

El Gobierno gasta 72.000 € en placas para los Lugares de Memoria donde excluye la matanza de Paracuellos

Últimas noticias

-

La capital mundial de las tapas está en Andalucía: la ciudad donde mejor se come y enamora con su historia y gastronomía

-

Si tu vecino toca tu fachada durante unas obras, no todo vale: la Ley de Propiedad Horizontal puede darte la razón

-

Precio de la gasolina hoy 21 de julio: localiza las gasolineras más baratas de Sevilla, Cádiz y otras ciudades de Andalucía

-

Miguel Induráin, ciclista (62 años): «En los años 90 en el Tour de Francia comíamos plátanos, pastelitos y bocadillos, no había tanta sofisticación»

-

El informe del CSN deja al Gobierno de España sin excusas: tiene que revisar el calendario de cierre y mantener abierta la Central Nuclear de Almaraz