El mercado OTC: ¿un paraíso liberal o un arma de destrucción masiva?

El mercado OTC (Over The Counter) es un mercado no organizado que aglutina contratos a medida que se determinan libremente entre las partes. En contraposición al mercado OTC están los mercados regulados, en los cuales los contratos tienen unas características predeterminadas.

En el actual mercado OTC se negocian principalmente instrumentos financieros derivados sobre tipos de interés, divisas, renta fija, renta variable (índices o acciones) y materias primas. Los contratos que se realizan superan en media histórica los 2 millones de transacciones diarias, y cada operación tiene un tamaño medio superior a los 2 millones de dólares. Conclusión: no es un mercado donde operan minoristas.

Hasta aquí, las características del mercado OTC son un ejemplo de mercado libre, en el que las partes deciden libremente los términos del contrato, y dados los importes que se manejan, no podemos afirmar a priori que una de las partes se beneficie a costa de la otra. Si ambas partes, en igualdad de condiciones firman un contrato con conocimiento de causa, sirviéndose de él para atender a sus intereses subjetivos, estaríamos ante un ejemplo paradigmático de mercado libre. En cierta medida el mercado OTC es así, pero no es totalmente cierto. Lo veremos en este artículo, empezando por su origen.

Dos hechos históricos han sido, en mi opinión, los puntos de inflexión fundamentales para entender la situación actual. El primero fue la desvinculación total del patrón oro llevada a cabo por el Presidente Nixon el 15 de agosto de 1971. El patrón oro ponía enormes trabas a la devaluación de la divisa y a la financiación de los gobiernos. A partir de ese momento el dólar americano ha funcionado como una fiducia pura o fiat, un artículo de fe en la estabilidad y el poder del Gobierno de los Estados Unidos.

Los acuerdos con la OPEP llevados a cabo en la década de los setenta consiguieron que el dólar americano mantuviese su estatus de moneda reserva mundial y por lo tanto su uso preferencial y casi exclusivo en las operaciones de comercio internacional de materias primas y manufacturas. Este privilegio ha permitido a los Estados Unidos exportar su inflación monetaria durante décadas y ha sido imitado en mayor o menor medida por todos los bancos centrales del mundo deseosos de repercutir la inflación monetaria importada.

El resultado de eliminar del sistema monetario el respaldo del oro como activo real ha propiciado una expansión sin precedentes de los balances de los bancos centrales y de la masa monetaria, cuyos incrementos han sido muy superiores a los generados por el ahorro y la producción de los agentes económicos.

El segundo hecho histórico, relacionado con el anterior, y que explica enormemente los ciclos económicos y crisis de las últimas décadas fue la abolición de la ley Glass Steagall el 12 de noviembre de 1999 por la administración Clinton. La ley Glass Steagall separaba totalmente la banca de depósito o comercial de la banca de inversión, creó un sistema bancario formado por bancos de ámbito nacional, estatal y local, y vetaba la participación de los banqueros en consejos de administración de empresas industriales, comerciales y de servicios. Desde la abolición de esta ley los bancos pudieron tomar más riesgos y apalancarse más a través de filiales y del mercado OTC (Over The Counter).

Exactamente en este punto reside precisamente el enorme problema que representa este mercado: está en manos de bancos sistémicos principalmente. ¿Y porqué el mercado OTC es un arma de destrucción masiva?: porque está en manos de bancos sistémicos. Vamos por partes.

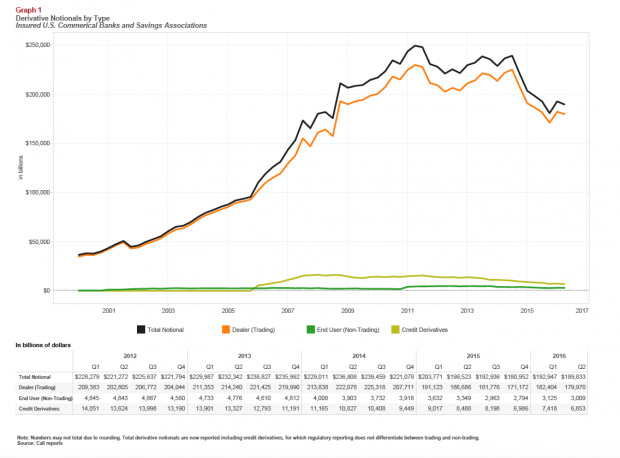

Como se puede ver en el gráfico siguiente, tras la abolición de la ley Glass Steagall siendo Presidente Bill Clinton (1999), se disparó el volumen del mercado OTC en EEUU. Evidentemente, como en todo lo que afecta al sistema monetario y bancario, EEUU es la vanguardia para bien, o más bien para el mal. El resto de regiones copian toda regulación y forma de realizar la actividad financiera en mayor o menor medida.

Fuente: Office of the Controller of the Currency (EEUU). (Pinchar en la imagen para ampliar)

Fuente: Office of the Controller of the Currency (EEUU). (Pinchar en la imagen para ampliar)

Actualmente, el importe negociado en el mercado OTC de EEUU es casi de 190 trillones de dólares (billones europeos). Para comprender mejor la cifra recordemos que el PIB de España es aproximadamente 1,2 trillones de dólares (1,1 billones de euros), el de Alemania 3,4 trillones de dólares y el de EEUU 18,4 trillones de dólares. Es decir, el mercado OTC en EEUU es 10 veces superior a su PIB… ¡IMPRESIONANTES CIFRAS! ¿no cree?

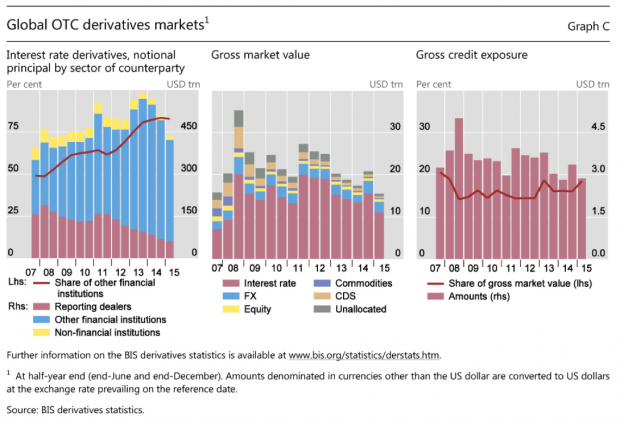

Como hemos apuntado, EEUU lidera este mercado, pero no es la única región en importancia en lo que al mercado OTC se refiere. Según el BIS (Banco Internacional de Pagos), a cierre del primer trimestre de 2016, el mercado OTC global negocia un volumen de casi 450 trillones de dólares, siendo Europa y Asia las dos regiones que acaparan, tras el liderazgo de los EEUU, la práctica totalidad del mercado.

Fuente: BIS. (Pinchar en la imagen para ampliar)

Fuente: BIS. (Pinchar en la imagen para ampliar)

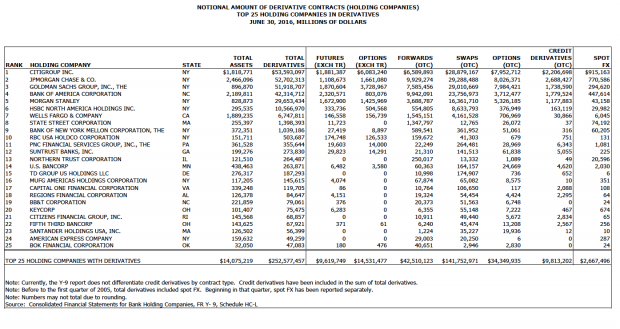

Y aquí es donde se ponen los pelos de punta… ¿Quién garantiza como contraparte este ingente volumen de contratos?. Aunque en este mercado operan bancos, empresas de servicios de inversión (ESI), compañías de seguros y grandes empresas, la inmensa mayoría del riesgo de contraparte se concentra en unos pocos de los principales bancos sistémicos. Por ejemplo, en el caso de EEUU, entre JPMorgan Chase, Citibank, Goldman Sachs y Bank of America tienen en su balance el 90% del volumen.

Fuente: Office of the Controller of the Currency (EEUU). (Pinchar en la imagen para ampliar)

Fuente: Office of the Controller of the Currency (EEUU). (Pinchar en la imagen para ampliar)

La mayoría de los contratos son swaps, y tienen también peso específico los contratos de futuros y las opciones. También es importante saber que la inmensa mayoría de los contratos que se negocian son sobre tipos de interés, y le siguen los contratos de divisas, que concentran la mayoría del volumen negociado OTC. Por último, y no menos importante, la inmensa mayoría de estos contratos tienen vencimientos menores a un año.

El mayor peligro, y lo que convierte este mercado en un arma de destrucción masiva, son dos cuestiones:

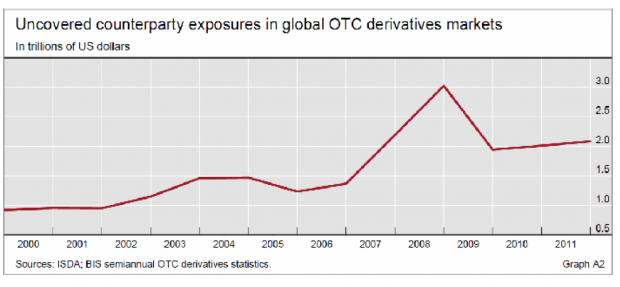

La primera es que los bancos son cajas negras en general, y nadie sabe qué parte del volumen de derivados que tienen en sus balances, no tiene cubierto el riesgo de contraparte. El último dato que he encontrado superaba los 2 trillones de dólares a cierre de 2011. Supongo que a alguien no le interesa seguir calculándolo para evitar malos pensamientos. Pero es evidente que al menos esa cifra supone un enorme riesgo de pérdidas potenciales tanto para alguien que cree estar seguro con su contrato OTC como para el banco que hace de contraparte.

Fuente: ISDA, BIS. (Pinchar en la imagen para ampliar)

Fuente: ISDA, BIS. (Pinchar en la imagen para ampliar)

La segunda es que los bancos son el sector más regulado con diferencia, y precisamente por ello el más débil de la economía. La gran regulación que soportan tiene su fundamento en el privilegio que le han dado los gobiernos, a través del cual, pueden financiarse con nuestro dinero (el de nuestras cuentas corrientes y depósitos), y a su vez invertirlo a plazos mucho más largos para obtener beneficios. Ese privilegio llamado reserva fraccionaria, les permite tener un grado de apalancamiento altísimo, y esa precisamente es su enorme debilidad.

Por este motivo necesitan de un banco central que les saque las castañas del fuego cuando las cosas van mal, de un Fondo de Garantía de Depósitos público que “tranquilice” a los depositantes, y unas leyes de curso forzoso que nos obligan a utilizar como dinero las divisas actuales (todas monopolios gubernamentales FIAT). Sin estas “redes de protección”, los bancos estarían quebrados por definición. Pondré un caso real y actual: el Deutsche Bank está apalancado 40 veces capital aproximadamente (respecto de sus activos totales).

Si usted tuviese un patrimonio valorado en 1 millón de euros, formado por una vivienda y fondos de inversión, y tuviese deudas por 975.000 euros (un apalancamiento de 40 veces capital)… ¿no estaría quebrado?. Pues esto son los bancos y sin embargo no quiebran, y no se les puede dejar quebrar (algunos son “demasiado grandes para quebrar” o sistémicos) porque se esfumarían los ahorros de millones de depositantes.

Son beneficiarios de un privilegio que no tiene ningún sector, empresa o familia de la sociedad, y devuelven generosamente el favor a los gobiernos comprando deuda pública, que según las leyes que promulgan esos mismos gobiernos y que rigen al banco central de turno, hacen que multiplique por cero la cantidad que tengan en su balance los bancos de deuda gubernamental (así devuelven el favor otorgado, permitiendo la financiación a los políticos de turno).

Quizá ahora también entienda mejor, que lo que realmente preocupa del Deutsche Bank son los 54,7 billones de euros que tiene en su balance en derivados (sobre todo OTC), o porqué siempre les pillan a estos grandes bancos sistémicos manipulando los precios, bien sean tipos de interés, materias primas, Euribor, etc.

Una última reflexión, la situación del sistema monetario y del sistema bancario internacional con estos privilegios que suponen enormes amenazas para la economía y la sociedad libre no es fruto natural del sistema capitalista. Un mercado OTC sería un buen ejemplo de sistema capitalista si no estuviera en manos de entidades que gozan del privilegio gubernamental de no poder quebrar a costa de los contribuyentes de medio mundo.

La verdad es que en un sistema capitalista auténtico, los bancos deberían poder quebrar, fuesen grandes o pequeños, como cualquier otro agente de la sociedad. Si esto no es así, es debido al privilegio que le han otorgado los gobernantes con sus leyes positivas. Y esto no tiene nada que ver con el libre mercado, sino más bien con el intervencionismo, la planificación central y, en definitiva, con toda forma de socialismo, comunismo e soberbia ignorancia que impide los órdenes espontáneos y manipula las leyes inmutables del mercado. No le quepa duda que cuando se generen pérdidas multimillonarias en el mercado OTC, dirán que se debe a la falta de regulación.

Temas:

- Banca

Lo último en Economía

-

Los economistas piden revisar este detalle en el borrador de la declaración de la Renta 2026: puedes regalar dinero a Hacienda

-

El BOE lo confirma: el Lunes de Pascua, 6 de abril es festivo en algunas comunidades que alargan la Semana Santa

-

El economista Gonzalo Bernardos lanza una seria alerta: «Las pensiones serán…»

-

Fue una de las históricas tiendas de ropa de tu vida y ahora cierra para siempre en España

-

Gonzalo Bernardos, economista, anticipa lo que va a pasar con la guerra de Irán: «Es absolutamente idiota»

Últimas noticias

-

Altercado en plena procesión de Semana Santa en Calatayud por una espontánea con un carro de la compra

-

La Semana Santa madrileña finaliza al ritmo de la tamborrada en la Plaza Mayor

-

El pueblo español con mezcla cristiana, musulmana y árabe, declarado Conjunto Histórico-Artístico

-

Durante la posguerra española fue la merienda de miles de niños: hoy pocos la recuerdan

-

Trump a los ayatolás de Irán tras rescatar al piloto: «¡Abrid el puto estrecho, sois unos bastardos!»