¿Por qué los bancos no pagan por los depósitos? Tienen un 77% de liquidez por encima de lo exigido

Su ratio de cobertura de liquidez supera el 176% cuando el BCE sólo exige tener un 100%

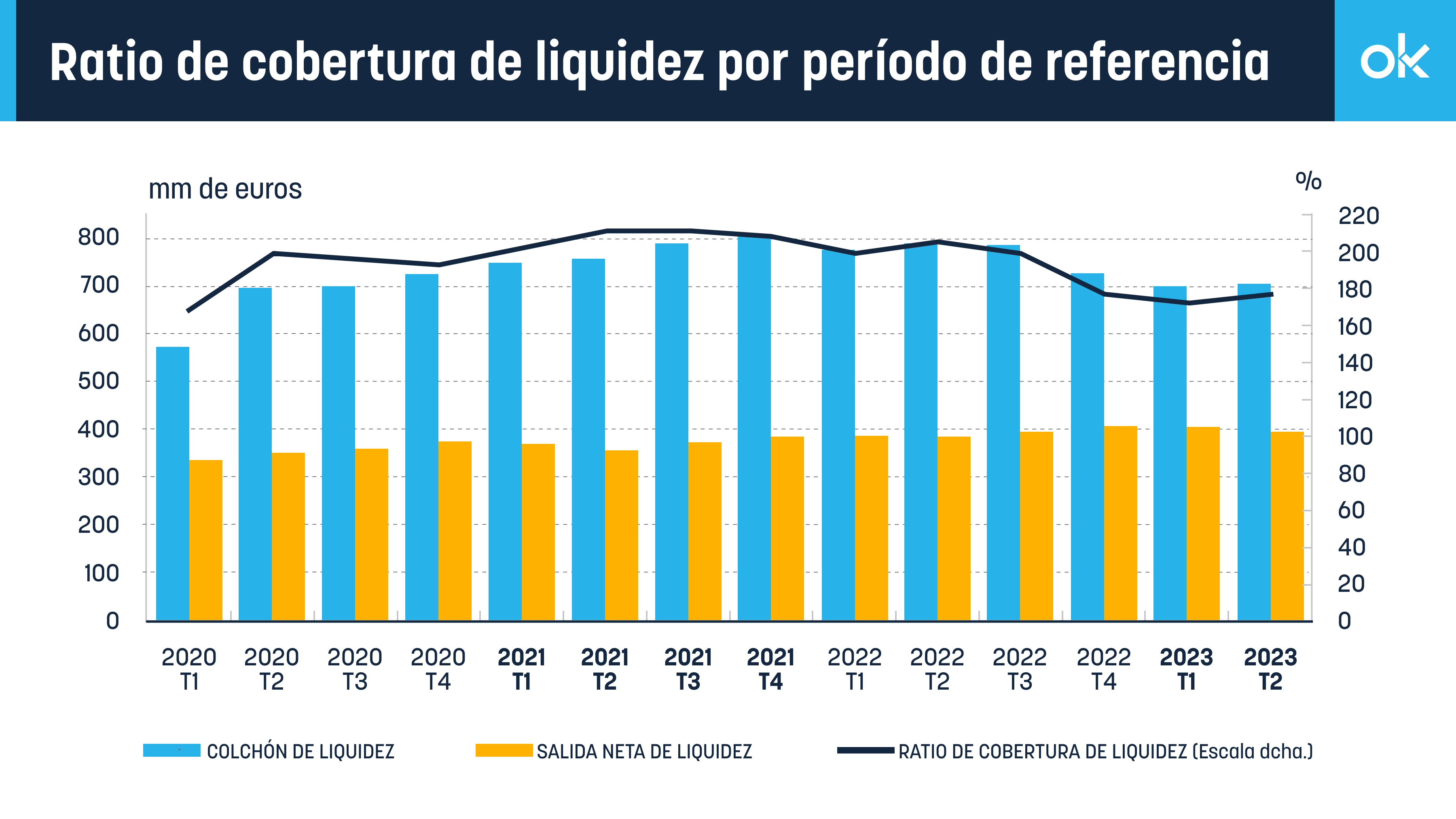

Aunque los bancos españoles va mejorando ligeramente la remuneración de los depósitos, ésta sigue lejos de la inflación y de los tipos que se pagan en otros países europeos. Y no pretenden subirla de manera apreciable en un futuro próximo. La razón es que les sobra dinero y no necesitan captar más: según el Banco de España, la ratio de cobertura de liquidez del sector supera el 177%, muy por encima del 100% regulatorio.

Así se refleja en las estadísticas supervisoras de las entidades de crédito del segundo trimestre: «La ratio de cobertura de liquidez aumentó hasta el 176,96%, manteniéndose muy por encima del requisito regulatorio (100%)», señala el supervisor bancario español.

Ratio de cobertura de liquidez. fuente: Banco de España.

Ratio de cobertura de liquidez. fuente: Banco de España.

En el gráfico adjunto puede apreciarse que esta ratio (línea azul), que mide la relación entre los activos líquidos y las obligaciones de pago a corto plazo, aumentó desde el 173,14% del trimestre anterior. «Este aumento de la ratio se ha debido tanto al aumento del colchón de liquidez (numerador) en un 0,5% como a la disminución de la salida de liquidez (denominador) en un 1,7%».

Traducido, eso significa que los bancos cada vez tienen más liquidez a pesar de pagar tan poco por los depósitos, y, sobre todo, que cada vez la utilizan menos. Esto se debe a la disminución del crédito que están experimentando, algo especialmente apreciable en las hipotecas pero que también se empieza a notar en los préstamos a empresas.

OKDIARIO ha venido informando de que los grandes bancos no quieren pagar más por los depósitos porque les sobra liquidez en un momento de descenso del crédito. Además, hacerlo reduciría sus márgenes en el año en que por fin se recuperan después de más de seis en niveles ínfimos por los tipos cero o negativos del BCE. Para ellos, no tiene sentido pagar por un recurso que no necesitan.

Presión de los clientes

Únicamente hay un motivo para hacerlo: la presión de la clientela y el temor a una fuga hacia otras entidades, ya que las más pequeñas y algunas extranjeras sí ofrecen depósitos que pagan hasta el 4%. Eso explica que hayan ido mejorando poco a poco la remuneración, aunque sin pasarse; ningún gran banco alcanza el 3%.

La fórmula que han usado hasta ahora para retener a los clientes es ofrecerles fondos de inversión conservadores, que obtienen la rentabilidad en el mercado y no la tiene que pagar el banco. Es más, éste cobra una comisión al cliente por gestión y depositaría del fondo, con lo que no sólo no paga, sino que además cobra. Pero, como también ha informado este medio, la caída del precio de los bonos en el mercado va a provocar que muchos de estos fondos entren en pérdidas.

Volviendo a la liquidez, en el gráfico se aprecia que la ratio de cobertura de liquidez llevaba varios trimestres bajando hasta repuntar en el segundo de 2023. Esto se debe a la devolución de las líneas de liquidez que movilizó el BCE durante la pandemia, los llamados TLTRO, que tampoco necesitan ya las entidades. Antes de esa devolución, la cobertura de liquidez llegó a superar el 200%, es decir, el doble de lo exigido. Algo totalmente ineficiente que ha llevado a la reducción de esa liquidez. Y que hace innecesario remunerar los depósitos.

Lo último en Economía

-

Indemnizan a un trabajador con 42.671 euros por despedirle por no fichar durante una semana

-

Ni pilotos ni bomberos: un estudio revela que la profesión más deseada del mundo en 2026 es la de actor o actriz

-

Ya está en vigor y el BOE confirma la norma: las aceitunas y los pepinillos no volverán a ser como siempre en España

-

Cambio en los viajes del Imserso a partir de 2026: a partir de ahora desaparecen las reservas en los ayuntamientos

-

La antigua Villa Cisneros española del desierto del Sáhara se convierte en tierras de regadío y suma más de 1.000 hectáreas a Marruecos

Últimas noticias

-

Gavira (Vox) culpa a Sánchez y a Marruecos de trasladar la crisis migratoria de Ceuta al litoral andaluz: «Ha dejado indefensa a España»

-

El elegante vestido de hace siete años que ha vuelto a poner de moda la Reina Letizia

-

Indemnizan a un trabajador con 42.671 euros por despedirle por no fichar durante una semana

-

El vestido negro vuelve a ser el gran comodín del verano: 5 diseños frescos, elegantes y muy favorecedores para las noches

-

Los inmigrantes ilegales tardan apenas horas en cruzar a Ceuta a nado burlando las boyas que puso el Gobierno