Claves para el futuro de la economía española

El Fondo Monetario Internacional (FMI) presenta sus previsiones económicas. Datos que abarcan el año recién terminado y el lustro que se inaugura: desde 2017 hasta 2021. Pocos días después, en la primera quincena de febrero, la Comisión Europea (CE) hace lo propio para cada uno de los países que conforman la gran Europa del 28, aunque en este caso los vaticinios son para el trienio 2016–2018. Hay puntos en los que tanto el FMI como la CE coinciden en sus apreciaciones y otros donde más o menos discrepan. Centrémonos en los augurios que se formulan sobre España. Así, barajando las previsiones del FMI y de la CE, uno se puede formar una idea cabal acerca de la hoja de ruta que seguirá nuestra economía. Por más que los iconoclastas nos recuerden constantemente aquello de que tales profecías económicas no dan una a derechas, tampoco es que esto sea así.

Estamos de acuerdo en que pocas veces —seguro que algún amable colega afirma exactamente lo mismo— el FMI y la CE dan en el clavo y dan en la diana. En todo caso, otros organismos, servicios de estudios de entidades financieras, patronales y asociaciones empresariales o grupos de trabajo e investigación se enfrascan en la misma tarea predictiva y al final cada cual lanza sus pronósticos que por regla general difieren de los restantes en pequeños detalles que cristalizan en desviaciones más o menos pronunciadas aunque siempre dentro de unas coordenadas bastante ajustadas.

Lo fundamental es que al analizar, interpretar y reflexionar sobre esas predicciones, siempre haciéndolo con una actitud ecléctica, se dispone de una especie de GPS que marca la navegación de nuestra economía cara a los próximos años. Y de momento, ésa es la hoja de ruta que indica el rumbo económico de España. Una de dos: o nos plegamos a sus designios o trabajamos en pos de que tal ruta se vaya adecuando hacia otras direcciones que sean más reconfortantes.

¿Qué dice el FMI?

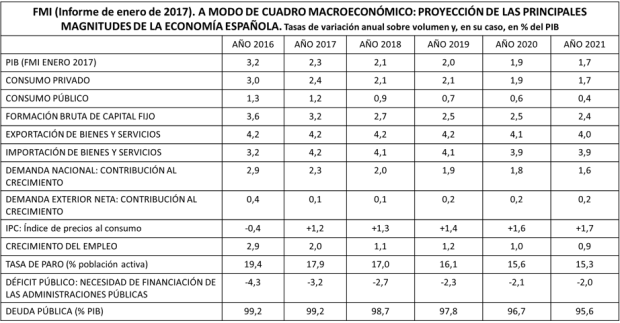

El crecimiento del producto interior bruto irá perdiendo fuerza. Si en 2016 España crecía a una tasa del 3,2%, en 2017 ese ímpetu amainará al 2,3%, en 2018 aflojará al 2,1%, en 2019 se rebajará al 2%, en 2020 se situaría en el 1,9% y en 2021 descendería al 1,7%. En este punto, plena coincidencia en los pronósticos entre el FMI y la CE.

Nuestra economía no solo depende de nosotros mismos sino que en un mundo rabiosamente globalizado, interactivo, donde lo que sucede en un rincón del planeta acaba salpicando a la otra punta del mundo, los escenarios políticos y geopolíticos, el paso que marquen determinadas economías con resonancia mundial, los riesgos e incertidumbres a los que estamos sometidos, cuando la idea de una autarquía queda ya en el soslayo, afectan de una u otra manera sobre cualquier economía. Así que la española, enclavada en la Europa de los 28 y en plena zona euro, no es una excepción. Si Alemania crece poco, si Francia no acaba de dar el do de pecho, si Italia se muestra timorata, si Reino Unido se aleja de la Europa continental, si Estados Unidos se envuelve de un drástico proteccionismo, si los países occidentales pierden garbo… todo eso nos pasa factura.

Al propio tiempo, hemos de ser conscientes de que nuestro modelo económico no es el más apropiado para encarar los retos que se van presentando, como la era digital y la industria 4.0. De ahí que sea necesario, de un lado, abrirnos a más mercados sobre todo que vayan creciendo con fuerza, cosa que implica perder confortabilidad en el proceso de internacionalización empresarial, y, de otro lado, remodelar con prontitud nuestro modelo económico apostando por una efectiva reindustrialización acorde con la filosofía del siglo XXI. Entre 2015 y 2016 nuestra economía se ha visto favorecida por los vientos de cola: precio del petróleo en caída, la favorable y expansiva política monetaria del Banco Central Europeo con unos tipos de interés a ras de suelo y una cómoda prima de riesgo junto con la devaluación más o menos moderada del euro, y España convertida en destino turístico preferente a causa de la inestabilidad y conflictividad del Mediterráneo.

Ahora en 2017, el impacto positivo de esos vientos de cola, ya sea porque los mismos han desaparecido o porque hemos metabolizado sus impactos, afloja. Con todo, España seguirá siendo uno de los países de Europa que más crecerá y marcará el paso en la zona euro. Lo que hay que cuestionarse es si cara al futuro nuestra economía presenta los mimbres y fortalezas adecuados para proseguir por una senda de revitalización.

El consumo privado se ha animado en los dos últimos años. La mejora del empleo, pese a que los datos siguen siendo malos de solemnidad, con la creación de prácticamente un millón de puestos de trabajo entre 2015 y 2016, ha supuesto un motor fundamental para imprimir alegría al gasto de las familias y de las empresas. Los salarios, que siguen estando rezagados en comparación con otros países europeos, han dejado atrás su tendencia a la baja. La deuda de los hogares se ha frenado, primero, y reducido luego. Y el índice de precios al consumo, que mide la inflación, se ha comportado de forma muy eficaz para animar el consumo privado.

Sin embargo, que el crecimiento del empleo pierda vigor, que la tasa de paro siga siendo tan elevada, que haya tanta proliferación de salarios precarios, que la tasa de inflación repunte con subidas acusadas del IPC, que las familias oteen incertidumbre cara al futuro… todo ello recorta las ansias consumistas y la tasa del 3% de incremento en 2016 del consumo privado se rebaja al 2,4% en 2017, al 2,1% en 2018 al igual que en 2019, retrocede al 1,9% en 2020 y se encoge al 1,7% en 2021, según el FMI. Algo peor es el vaticinio de la CE que para 2017 prevé que el consumo privado solo crecerá al 2,1% y en 2018 lo hará al 1,8%.

Lo que sí está claro es que, a la vista de nuestras cuentas públicas, el gasto del sector público se contraerá. Que el gasto corriente se modere, pues bien, aunque hay algunas partidas, como el gasto social, que denotan una imparable tendencia al alza. Por el contrario, el hándicap, por sus efectos bonancibles como propulsor de nuestra economía y a fin de combatir la funesta tasa de paro, es que la inversión pública vaya al ralentí. La obra pública —ahí está el caso de Estados Unidos según las promesas de Trump con 500.000 millones de dólares en aras de reanimar la economía norteamericana— sería, a tenor de las circunstancias actuales, un elemento gratificante para dar un buen empujón económico.

Si hay buenas expectativas, la inversión se anima. Si el horizonte se divisa de aquella manera, los afanes inversores se controlan. Para el FMI la formación bruta de capital fijo, concretada en el 3,6% en 2016, irá cediendo posiciones de manera que en 2017 sería del 3,2% y en los años sucesivos se situará por debajo del 3%. En este ítem sí que la discrepancia por parte de la CE es esperanzadora al decantarse por un crecimiento de la formación bruta de capital fijo del 3,7% en 2016 y proyectar tanto para 2017 como 2018 un porcentaje del 3,4% y 3,8%, respectivamente.

En lo concerniente a las exportaciones, durante los próximos años éstas mantendrán su brío aunque perderían algo de alegría entre 2020 y 2021 mientras las importaciones se dinamizarían retrocediendo igualmente en esos dos últimos años. La tendencia de los precios será la de ir a más, el crecimiento del empleo perderá impulso, la tasa de paro se reducirá si bien la impresión que uno tiene a la vista de sus previsiones es que estamos entrando ya en el paro estructural de la economía española y las finanzas públicas, malhadadamente, seguirán encarando unas dificultades que parecen insalvables. En fin, que cuando las previsiones no son buenas hay que echar toda la carne en el asador para incumplirlas y si son optimistas hay que remar fuerte para mejorarlas.

Lo último en Opinión

Últimas noticias

-

Roberto Leal lanza un importante mensaje a la audiencia de ‘Pasapalabra’: «Estaremos siempre que queráis»

-

Mario Ayllón, el sumiller de Berria, rompe un mito del vino: «No hay que crucificar a quien pide hielo»

-

Los incendios ya entran en el examen de los bancos y aseguradoras e incluso podrán no conceder hipotecas

-

Jessica Bueno desvela lo que ha pagado por su nueva casa: «Un mínimo de…»

-

Este restaurante de la Barceloneta sirve un brunch por 13 euros todos los días con increíbles vistas al mar