El mercado confía en que el recorte de deuda y los dividendos futuros disparen la acción de Telefónica

La trayectoria en Bolsa de Telefónica no ha sido la mejor en los últimos meses, pero algunos expertos y entidades confían en que el compromiso de la compañía con la reducción de deuda, la recuperación económica y su buen trato a los inversores a través del reparto de dividendos futuros impulsarán la cotización al alza.

Uno de los grandes problemas de Telefónica, quizá el principal, es el pasivo con el que cuenta. A cierre de septiembre, la deuda financiera neta se situó en los 47.222 millones de euros, una cantidad muy elevada pero que se vio reducida en casi un 5% interanual tras deshacerse del 40% de Telxius. «El cierre de la operación permitirá en el cuarto trimestre acelerar la reducción de deuda en 1.275 millones de euros adicionales», señalan desde la compañía.

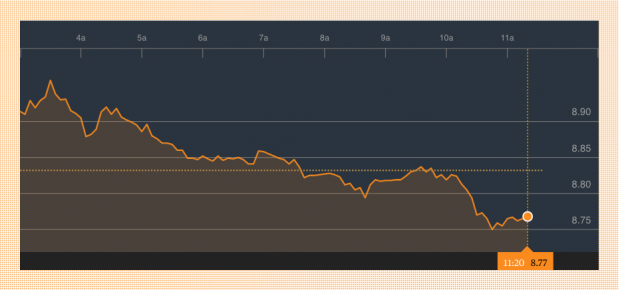

Los títulos de la compañía que preside José María Álvarez-Pallete cerraron la sesión de este martes en los 8,78 euros, pero el consenso de mercado otorga a la compañía un precio objetivo de 10,65 euros, lo que le otorga un potencial alcista de más del 20%. Este mismo martes, Citi ha establecido el precio objetivo en los 14 euros, lo que elevaría ese potencial hasta casi el 50%.

Cotización de Telefónica (Fuente:Bloomberg)

Cotización de Telefónica (Fuente:Bloomberg)

El banco de inversión señala como puntos positivos la reducción de la deuda neta, que fue «mucho menor que la esperada por el consenso», y la mejora en el flujo de caja. Esa mezcla «podría comenzar a derivar progresivamente» en el reparto de dividendos, proporcionando «soporte para las acciones a lo largo del tiempo», apunta.

En su informe, Citi asegura que los fundamentales de Telefónica están «fortaleciéndose» y señala que «es probable que los ingresos continúen incrementándose». La entidad señala que los menores gastos financieros ya están contribuyendo a una generación de flujo de caja más rápida. «El apalancamiento de Telefónica está cayendo rápidamente y creemos que 2018 va a ser un ‘hito’ en ese sentido».

No obstante, Álvaro García-Capelo, analista de XTB, recuerda que «las compras de de deuda del Banco Central Europeo (BCE) han permitido abaratar su coste, ya que es una de las grandes beneficiadas. Por lo tanto, en un escenario de retirada de estímulos también puede ser de las más perjudicadas».

Citi destaca que Telefónica «está muy bien posicionada de cara al próximo ciclo de inversión en la industria» y que «por las mismas razones, considera que «está bien posicionada en el juego de digitalización». El banco de inversión señala también que la calidad de la red es un factor subestimado por el mercado.Telefónica es la principal inversora en I+D del sector y suele ser la introductora de las nuevas tecnologías del mercado español, por lo que el resto de operadores le ha de subcontratar las líneas en gran medida».

Otro de los aspectos que más vigila de cerca Telefónica y que destaca García-Capelo es el de la competencia lowcost: «La competencia interna que está centrada en ofrecer precios bajos liderados por compañías como MasMóvil son su principal amenaza. Telefónica es consciente, sin embargo, de que estas promociones y precios bajos no son sostenibles a largo plazo y que antes o después tendrán que incrementar sus precios».

«Son muchos los frentes abiertos que tiene telefónica y varios sobre los que tiene poco o ningún control. Un precio objetivo de 13 euros por acción es bastante ambicioso en el entorno actual, pero es cierto que está en las manos de la compañía poder conseguir estos objetivos, principalmente mediante la reducción de deuda y poder aportar mayor confianza a los inversores vía dividendos futuros», concluye el analista de XTB.

No hay prisa para vender O2

Telefónica se ha visto obligada a retrasar de nuevo la colocación en Bolsa de una parte de su filial británica O2, pero en el consejo de administración que preside Álvarez-Pallete no preocupa el efecto que este contratiempo pueda generar en el mercado y en los informes de las agencias de calificación financiera.

Según confirmaron a OKDIARIO fuentes internas de la operadora el objetivo sigue siendo reducir el endeudamiento mediante desinversiones «sin obsesionarse» para que los inversores respalden la gestión de la compañía con subidas en la cotización de los títulos de Telefónica.

La razón de que se retrase la venta de una parte de O2 hasta el próximo año se debe a cuestiones de regulación del mercado británico. En concreto, tal como informó FT, el organismo encargado de supervisar el mercado de las telecomunicaciones del país (Ofcom) ha anunciado que la esperada subasta del espectro del 4G y el 5G no se producirá al menos hasta el próximo enero.

Fuentes del mercado de las telecomunicaciones explican a OKDIARIO que la salida a Bolsa de una parte de O2 no se podrá producir hasta que se desvele quienes serán los adjudicatarios del espectro en Reino Unido, ya que el valor de la filial británica de Telefónica dependerá de los activos que tenga. Por lo tanto, Álvarez–Pallete esperará a conocer el resultado de la subasta y, sólo entonces, determinará el precio al que realizará la desinversión.

Lo último en Economía

-

Ni pilotos ni bomberos: un estudio revela que la profesión más deseada del mundo en 2026 es la de actor o actriz

-

Ya está en vigor y el BOE confirma la norma: las aceitunas y los pepinillos no volverán a ser como siempre en España

-

Cambio en los viajes del Imserso a partir de 2026: a partir de ahora desaparecen las reservas en los ayuntamientos

-

La antigua Villa Cisneros española del desierto del Sáhara se convierte en tierras de regadío y suma más de 1.000 hectáreas a Marruecos

-

Javier, 28 años, agricultor: “Dejé mi trabajo como programador y trabajo en el campo»

Últimas noticias

-

Jornada de puesta a punto y entrenamientos libres en la Copa del Rey Mapfre

-

Jordi Cruz, chef español: «Los huevos hay que guardarlos fuera de la nevera. El frío deteriora la capa natural que los protege de las bacterias»

-

Entrada de inmigrantes en Ceuta y Melilla, en directo: última hora de la situación en la frontera de Marruecos con España y medidas del Gobierno hoy

-

Anabel Pantoja abre el álbum más íntimo de Isabel en su 70 cumpleaños: «Ya sabes lo que siento por ti»

-

Toda la verdad sobre la inyección de hormonas en pollos: los productores avícolas y agrícolas revelan impactantes sorpresas