¿Me interesa un fondo en bonos convertibles?

Señalaba el famoso escritor británico, Robert Louis Stevenson; “ No juzgues cada día por la cosecha que recoges, sino por las semillas que plantas”.

Como asesor financiero creo que es fundamental no sólo emitir recomendaciones de compra o de venta de determinados activos financieros, sino también es muy importante tratar de formar e informar con el fin de que todo ahorrador sepa, en todo momento, en qué está invirtiendo, qué puede esperar del producto elegido y si es el que más le conviene en función de su perfil de riesgo y en función de sus necesidades financieras.

Como un buen médico debe saber escuchar para poder encontrar el tratamiento más acertado tanto para prevenir, como para curar.

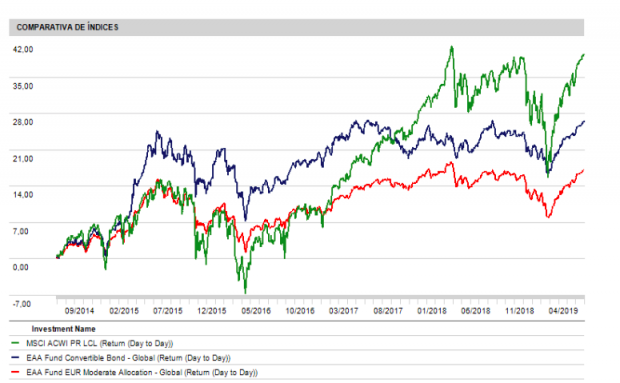

Gráfico: Comparativa de la rentabilidad lograda en euros en los últimos cinco años del índice de bolsa mundial MSCI AC World (color verde) y la media de las categorías de fondos que invierten en bonos convertibles a nivel global (color azul) y la media de fondos mixtos moderados de bolsa (color rojo). Fuente: Morningstar.

Gráfico: Comparativa de la rentabilidad lograda en euros en los últimos cinco años del índice de bolsa mundial MSCI AC World (color verde) y la media de las categorías de fondos que invierten en bonos convertibles a nivel global (color azul) y la media de fondos mixtos moderados de bolsa (color rojo). Fuente: Morningstar.

En los últimos años, y como forma de tratar de aprovechar parte de la tendencia alcista que se estaba viviendo en los mercados de bonos y acciones, creí que era interesante – si el perfil de riesgo del inversor así lo permitía- destinar una parte de la cartera a bonos convertibles en lugar de sólo concentrarse en mixtos o fondos multiactivos como suele hacer la mayoría de inversores.A tenor del comportamiento que han tenido este tipo de activos, como podrán verlo en el siguiente gráfico, el consejo no ha sido nada malo.

Pero antes de ver si este consejo sigue siendo válido para el presente y futuro más inmediato, trataré de responder a dos preguntas que muchos de ustedes pueden estar haciéndose ahora mismo:

a) ¿Qué es un bono convertible?.

b) ¿Puede ser este tipo de inversión adecuado a mi perfil de riesgo?.

En primer lugar, un bono convertible es un activo de renta fija que es emitido por una empresa privada y que incluye la opción o posibilidad de convertirse en acciones de dicha compañía en algún momento futuro y en condiciones (como es el caso del precio) normalmente prefijadas en el momento de la emisión.

Por lo tanto, se trata de un activo financiero híbrido entre la renta fija y la renta variable de una empresa. En este sentido, el inversor que compra un bono convertible mientras éste siga siendo un activo de renta fija tendrá la condición de acreedor de la empresa emisora del bono y, por lo tanto, derecho a recibir intereses por prestar parte de sus ahorros a esa compañía. Ahora bien, en el momento en que el bono pasa a convertirse en acciones, el inversor del mismo dejará de ser acreedor y se convertirá en accionista de esa entidad.

Históricamente el bono convertible ha demostrado ser un producto financiero que, en momentos alcistas de las bolsas, ha logrado capturar en torno a 2/3 de la revalorización de los mercados de acciones. Sin embargo, y gracias a su componente de renta fija (el propio bono en sí), en caídas bursátiles confiere algo de protección al inversor en los mismos al corregir menos que la propia renta variable.

A pesar de tratarse de un activo financiero bastante desconocido para el gran público, podemos concluir que se trata de un tipo inversión que al menos merecería la pena analizarla y tenida en cuenta cuando tenemos que diversificar nuestro patrimonio financiero.

Sin embargo, debemos ser consciente que por las características de este tipo de activos ni es aconsejable para todo tipo de inversor, ni es recomendable en todo momento. En este sentido, y por su componente de renta variable, estaría totalmente desaconsejado para alguien que tuviera un perfil de riesgo muy conservador. Por el contrario, estaría más orientado hacia inversores capaces de tolerar cierto nivel de riesgo, aunque éste sea inferior al de la renta variable “pura”, y en momentos en los que los mercados de acciones pueden mantener una tendencia alcista…como es el actual.

Asimismo, es aconsejable invertir en convertibles no de forma directa en el mercado, sino a través de un producto financiero como es el fondo de inversión. De esta forma, conseguiremos un efecto diversificador (muchos y distintos tipos de convertibles en cartera) y reducimos el riesgo. Un fondo de inversión, además, va a conseguir acceder a emisiones a las que un particular jamás podría, bien por su carácter institucional, bien por el mercado en el que cotizan.

Llegados a este punto, hay que tener en cuenta que no todos los fondos de convertibles son iguales (empezando por su diversificación geográfica); ni están dirigidos al mismo tipo de público. Los hay más conservadores y los hay más arriesgados. ¿Cómo distinguirlos? Fundamentalmente a través de una variable que suele aparecer en la ficha del fondo de inversión: la “delta”, que nos va a indicar la sensibilidad del precio del bono respecto a las variaciones del precio del activo subyacente (la acción).

Esta delta se mide en porcentaje y, aunque es muy elástica y depende, además, de otros muchos condicionantes, podríamos decir (generalizando) que un fondo de bonos convertibles con una delta por debajo del 30%-35% se encuadraría dentro de la gama de productos conservadores; mientras que un fondo con una delta por encima del 60%-70% entraría dentro de la gama de productos de alto riesgo. Para hacernos una idea básica, un convertible medio tendría actualmente una delta media de en torno al 40%-50%, con un vencimiento medio de la cartera de unos 5 años.

Explorar este mercado puede resultar interesante para “rascar” algo de rentabilidad en el mercado de deuda, dado el actual nivel tan bajo de tipos de interés, y aprovechar el viento de cola para determinados mercados de acciones. Ahora bien, mi consejo es que, si su perfil de riesgo se lo permite, acceda a él mejor a través de fondos de inversión de bonos convertibles globales que soobreponderen, geográficamente, Estados y Asia y que sean capaces de captar las mejores oportunidades y sortear los obstáculos, que no son pocos. En este sentido, gestoras internacionales como Schroder, Lazard, UBAM, DWS, JP Morgan o Franklin Templeton cuentan con productos bastante competitivos en costes y consistentes en resultados capaces de seguir aprovechando el actúa entorno financiero benigno para este tipo de inversión.

Para terminar decir que hace tiempo, y en este mismo blog, utilicé una cita de un escritor norteamericano que señalaba algo así; “la ignorancia es el peor enemigo de un pueblo que quiere ser libre”. Con el objetivo de que Vd. vaya siendo cada vez más libre en sus decisiones financieras espero que mi labor de Sherpa de las inversiones lo esté logrando al descubrirle nuevas ideas de inversión.

Lo último en Economía

-

Trece comunidades autónomas piden retrasar la reunión de financiación y acusan a Hacienda de montar un ‘paripé’

-

Mutua anuncia un teléfono de emergencia para los incendios, pero sus operadores no saben dar respuesta

-

¿Puedo dejar el carricoche en el rellano de mi portal? La Ley de Propiedad Horizontal tiene la respuesta definitiva

-

Los vecinos están exentos de pagar las reformas de un edificio si no están de acuerdo y no son requeridas según la Ley de Propiedad Horizontal

-

Que no vuelvan a arder: los propietarios de montes privados reclaman un Pacto de Estado por los Bosques

Últimas noticias

-

Incendios en Madrid y resto de España, en directo: horas decisivas ante la nueva ola de calor, Ayuso alerta por los alrededores del pantano de San Juan y 77.000 hectáreas del país ya han sido calcinadas

-

‘El diablo viste de Prada 2’ desfila por el streaming: cuándo y en qué plataforma podremos verla online

-

¿De dónde viene el término «armar la marimorena»?

-

¿Cuál es la mejor película de ‘Spider-Man’? Vota por tu favorita

-

La denuncia de un pueblo del Tiétar que arde: «Se multa al que previene y se ignora al que extingue»