Los desahucios afectan solo al 1% de las hipotecas de primera residencia

Izquierda Unida, Podemos y el PSOE han mantenido durante años una gran falacia, que con el Gobierno del PP las ejecuciones hipotecarias han supuesto un problema de enorme repercusión social que ha rozado la crisis humanitaria. Sin embargo, con los datos en la mano, se desmonta la falacia: los desahucios afectan solo al 1% de las hipotecas de primera residencia.

La propaganda de los partidos populistas de izquierda en materia de desahucios ha sido uno de los elementos claves en la campaña de agitación que les ha permitido llegar al poder en muchos ayuntamientos. El caso más claro es el de Ada Colau (lider de la PAH), pero no es el único, Manuela Carmena en Madrid, o el de José María González (alias Kichi) en Cádiz también han utilizado a las pobres familias que no pueden pagar sus hipotecas como herramientas para alcanzar el poder, pisoteando el derecho de propiedad de las entidades.

Izquierda Unida y Podemos, con todas su marcas blancas y asociaciones de extrema izquierda, han logrado introducir en el imaginario colectivo la tesis de que las entidades financieras han iniciado una ola de desahucios a nivel nacional, empleando a las Fuerzas y Cuerpos de Seguridad del Estado para sacar a las familias de sus viviendas. El fervor anticapitalista alcanzando su máxima esencia y que ha terminado con una campaña de ataques a las oficinas bancarias y asaltos a políticos en las puertas de sus casas.

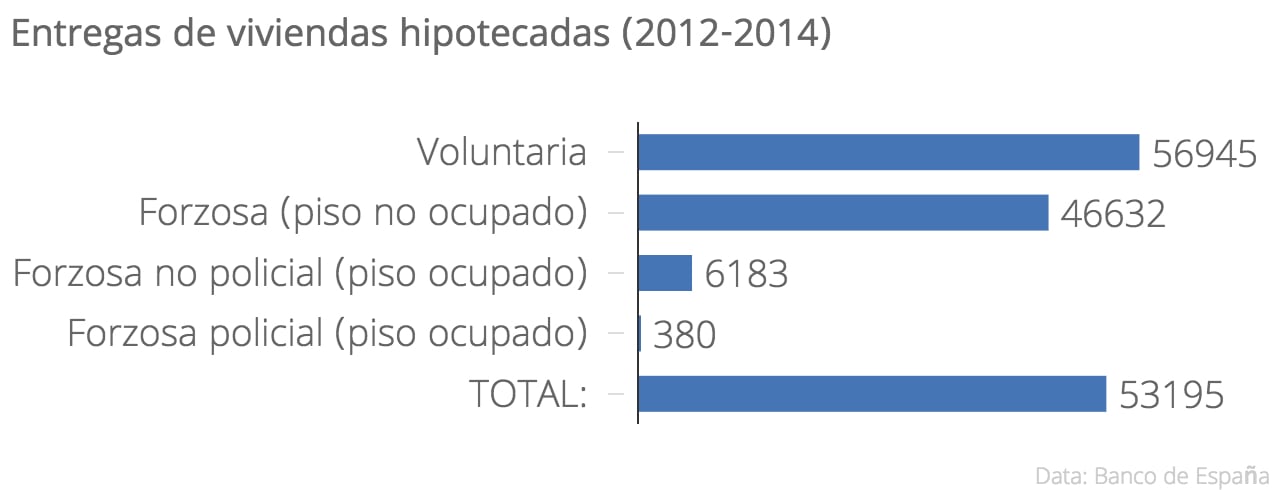

Sin embargo, cuando se observan las cifras se descubre el engaño masivo. Según los datos del Banco de España a los que ha tenido acceso Ok diario, de las 5,83 millones de hipotecas que hay en España, las entidades financieras realizaron procesos de ejecución forzosa (con intervención judicial) de 53.195 primeras residencias (lo que técnicamente se denomina alzamientos) entre 2012 y 2014. Esto supone que tan sólo el 1% de las viviendas habituales fueron embargadas por impago de forma forzosa.

Sin quitar importancia a todos esos hogares que sufrieron el drama de no poder hacer frente a los pagos de sus cuotas y no fueron capaces de llegar a un acuerdo con el banco, no es un porcentaje que justifique los fuegos de artificio lanzados por los seguidores de Pablo Iglesias y Eduardo Garzón.

Si buceamos aún más en las estadísticas, observamos que el volumen de desahucios que requieren intervención policial en viviendas habituales son irrisorios. Entre 2012 y 2014 en tan sólo en 380 ocasiones el embargo requirió de la actuación de las fuerzas del orden. En términos relativos este volumen representa el 0,7% del total de los desahucios forzosos.

Otro aspecto que hay que destacar a tenor de los informes del Banco de España, es que aproximadamente la mitad de las entregas de vivienda a las entidades financieras por impago se resuelven de una manera amistosa, y la gran mayoría mediante la famosa dación en pago, que los colectivos antidesahucios tanto reclaman. Este sistema implica que con la entrega del bien hipotecado (la vivienda) la deuda queda saldada, sin que el banco pueda reclamar al cliente el resto del importe del crédito pendiente de pago.

Aunque muchos españoles no lo sepan, la dación en pago siempre ha sido una opción para las familias que deciden compran un inmueble y necesitan pedir un préstamo. La Ley Hipotecaria contempla claramente esta figura desde 1946 en su artículo 140: “podrá válidamente pactarse en la escritura de constitución de la hipoteca voluntaria que la obligación garantizada se haga solamente efectiva sobre los bienes hipotecados».

En este caso, «la responsabilidad del deudor y la acción del acreedor, por virtud del préstamo hipotecario, quedarán limitadas al importe de los bienes hipotecados, y no alcanzarán a los demás bienes del patrimonio del deudor”.

La razón por la que las familias no contratan hipotecas de este tipo es porque son muy caras, ya que las entidades financieras se blindan ante posibles impagos elevando los tipos de interés del préstamo. A pesar de ello, de los casi 110.200 embargos de primera residencia contabilizados en los últimos tres años, más de 46.600 se realizaron mediante dación en pago. Esto se explica por la reforma normativa de 2012, que amplió las posibilidades de acordar con el banco la entrega del inmueble y el fin de las obligaciones contractuales del crédito.

Lo último en Economía

-

Naturhouse consolida su expansión internacional con su implantación directa en Suiza

-

El BOE lo confirma: el 15 de agosto será festivo en toda España, pero miles de trabajadores podrán disfrutar de un día extra de descanso

-

La Seguridad Social le quita la pensión de invalidez a una mujer tras su viaje a Marruecos y le obliga a devolver 32.800 euros

-

El tirón del sector servicios maquilla una industria aún estancada pese al optimismo del Gobierno

-

Latam Airlines gana cerca de 700 millones y da luz verde a una recompra de hasta 750 millones de dólares

Últimas noticias

-

Asesinada una mujer de 44 años por su pareja en un centro comercial de Murcia

-

Bonoloto: comprobar el resultado del sorteo de hoy, miércoles 5 de agosto de 2026

-

ONCE hoy, miércoles 5 de agosto de 2026: comprobar los resultados de Cupón Diario y Super11

-

Niñas marroquíes de 14 años denuncian a la Policía haber sido violadas por compañeros suyos tras la invasión a Ceuta

-

Naturhouse consolida su expansión internacional con su implantación directa en Suiza