El cambio en las previsiones del Euríbor establece que seguirá negativo hasta la primavera de 2023

La actualización de las previsiones del índice interbancario es más positiva para los bancos, pero aún así habla de un índice que no tocará cifras positivas hasta dentro de tres años.

Las previsiones del Euríbor ya son por todos conocidos: al índice interbancario le quedan aún varios años de estar en negativo, favoreciendo por tanto a los hipotecados con tipos variables y perjudicando a los bancos, especialmente a los que están más ligados al negocio minorista en la Unión Europea.

Sin embargo, algo parece estar cambiando y el deshielo del índice hipotecario apunta a que subirá con más fuerza de lo que se esperaba hasta ahora. Según un informe publicado recientemente por JP Morgan, las últimas previsiones de Euríbor han cambiado bastante respecto a las que había hace tres meses: ahora mismo se habla de un índice que tocará unas cifras superiores a las esperadas de forma más rápida.

Hace tres meses las previsiones hablaban de que el índice hipotecario tocaría mínimos en cifras próximas al -0,4% (que llegó a rozar en su cierre diario durante el mes de agosto pero nunca tocó) y que subiría muy lentamente, no acercándose al positivo hasta casi 2025.

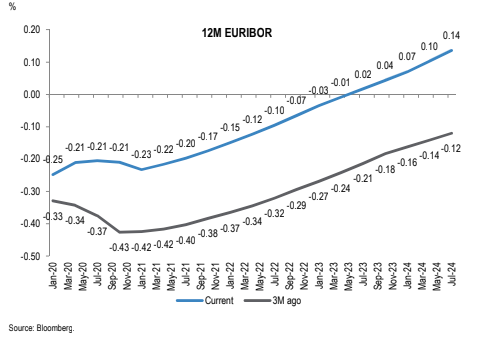

Ahora, el nuevo cálculo por parte del consenso financiero de Bloomberg habla de que el Euríbor apenas quedará ya en el -0,23% para iniciar una subida igualmente paulatina pero más acusada que lo previsto anteriormente y que dejaría el Euríbor en el 0% en mayo de 2023, para a partir de ahí hollar por fin el terreno positivo.

Aquí se puede ver el cambio en las previsiones del Euríbor a 12 meses -el que se usa como referencia en la mayoría de las hipotecas- tal y como establece JP Morgan:

Estas nuevas previsiones insuflan más optimismo en parte de la banca europea, que de cumplirse habrá pasado por una larga travesía del desierto de siete años con tipos negativos (el Euríbor pasó por debajo del 0% por primera vez en febrero de 2016).

Sin embargo, la evolución del Euríbor está cambiando con mucha rapidez durante los últimos meses. No hay que olvidar que antes del pasado verano, las previsiones hablaban de que el índice interbancario (al que están referidas la mayoría de las hipotecas en España) iba a acercarse paulatinamente a niveles positivos durante este 2020. Ahora, esta posibilidad está descartada por todas las casas de estudios, y hemos visto previsiones que hablan de hasta diez años en negativo.

Ofertas bancarias

Con estas previsiones de Euríbor, JP Morgan ha destacado cómo los bancos españoles se están batiendo el cobre compitiendo entre ellos por las ofertas más atractivas. Según ha recopilado el banco de inversión estadounidense, actualmente Liberbank ofrece las mejores condiciones en hipotecas variables (Euríbor más 0,89%) y en hipotecas fijas (1,59%).

Posteriormente, estaría Openbank (que pertenece a Banco Santander), con ofertas de Euríbor +0.89% en variable y de 1.60% en fijos. A continuación estaría Kutxabank (Euríbor +0.89% en variable y 1.60% en fijo); BBVA (Euríbor +0.99% en variable y 1.55% en fijo); Bankinter (Euríbor +0.99% en variable y 1.74% en fijo); Bankia (Euríbor +0.99% y 2.05% en fijo), Santander (Euribor +1.09% y 1.79%); Sabadell (Euribor +1.10% y 1.70%); Coinc (Euribor +1.10% y 1.74%) e ING (Euribor +1.11%.

La media de lo que se oferta ahora mismo es Euríbor más 1% y 1,71% en fijo.

Lo último en Economía

-

Ni pisos ni adosados: el nuevo objetivo de los okupas que afecta a miles de españoles

-

El Ibex 35 baja un 0,16% en la apertura y se sitúa en los 17.100 puntos, tras los datos del PIB de España

-

El PIB creció una décima menos de lo previsto: un 0,6% en el tercer trimestre

-

Eres de clase media si tienes estos problemas para comprar un coche: la UE lo sabe y tomará estas medidas

-

La Seguridad Social regala 5 años extra de cotización a los que cumplan estos requisitos: comprueba si eres uno de ellos

Últimas noticias

-

Trump reta a Dinamarca: «Dicen que estuvieron en Groenlandia hace 300 años, seguro que nosotros también»

-

La AEMET alerta: frío, nieve y lluvia en estas zonas de España

-

Una comensal de ‘First Dates’ tiene que parar los pies a su cita: «Un poco flipado»

-

Jorge Rey se adelanta a la AEMET y avisa por lo que llega a España: «Estamos ante…»

-

Lo que llega a Cataluña no es normal y el METEOCAT avisa: «prepárense para lluvias sin fin»