El beneficio de Bankinter cae un 6% hasta los 376 millones de euros por el impacto de Portugal

El beneficio neto de Bankinter se ha situado en los 376 millones de euros en los primeros nueve meses del año, lo que supone una caída del 6% respecto al resultado contabilizado al cierre de septiembre 2016. Esta reducción se explica por que en el segundo trimestre de 2016 el banco contabilizó resultados extraordinarios con motivo de la operación de compra de la red minorista de Barclays en Portugal. Como desde ese trimestre se incluyen en los resultados del grupo los datos de actividad de esta filial, la comparativa no sea estrictamente homogénea. Excluyendo este efecto el beneficio neto sube un 14,8%.

El margen de intereses, que es el que mide el negocio típico bancario de captar depósitos y conceder préstamos, se situó en los 789,7 millones de euros, lo que supone un 10,8% más que en los nueve primeros meses del pasado año. Por su parte el margen bruto repuntó un 12,2%, con 690,5 millones.

(Fuente: Bankinter) Pinchar en la imagen para ampliar

(Fuente: Bankinter) Pinchar en la imagen para ampliar

Como ya es habitual, Bankinter mantiene su posición de liderazgo en términos de rentabilidad en el mercado bancario español, con un ROE (rentabilidad sobre el capital invertido) del 12,3%, la más elevada entre todas las entidades financieras que cotizan en Bolsa en nuestro país-

En términos de solvencia, Bankinter concluye septiembre con un ratio de capital de máxima calidad (CET1 fully loaded) del 11,5%,mejorando en 20 puntos básicos los datos del último trimestre y de nuevo muy por encima de las exigencias del Banco Central Europeo (BCE) aplicables para Bankinter en 2017, que son del 6,5%, las menores de la banca española.

En cuanto a la estructura de financiación, la brecha de liquidez de la entidad se ha visto reducida en 500 millones de euros en lo que va de año, situándose en 4.900 millones al cierre de septiembre; paralelamente, la tasa de depósitos sobre créditos alcanza el 91,3%, 30 puntos básicos más que hace un año.

Asimismo, Bankinter destaca que no cuenta con vencimientos de emisiones mayoristas en lo que resta de año, y las que quedan pendientes hasta 2020 suman 2.200 millones de euros, con unos diferenciales que se reducen año a año: 2,2% en las emisiones que vencen en 2018; y 2,1% para las de 2019. Para afrontar estos vencimientos el banco dispone de 10.600 millones en activos líquidos y una capacidad de emisión de cédulas por valor de 7.500 millones.

(Fuente: Bankinter) Pinchar en la imagen para ampliar

(Fuente: Bankinter) Pinchar en la imagen para ampliar

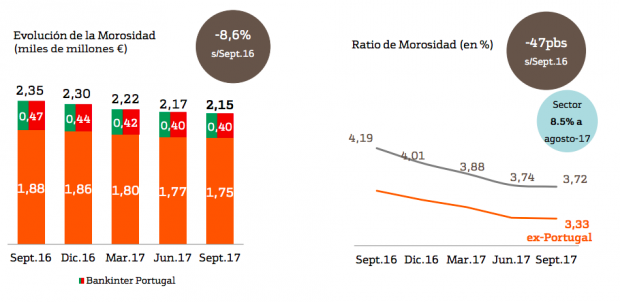

En lo referente a calidad de activos, el banco también mantiene su liderazgo entre la banca cotizada. El índice de morosidad cae hasta el 3,72% desde el 4,19% de hace un año; una tasa que se reduce hasta el 3,33%si se tienen en cuenta sólo las cifras del negocio bancario España. Esto supone menos de la mitad que la media sectorial, que subió en agosto al 8,48%.

Dentro del balance de Bankinter, los activos totales del grupo cierran el tercer trimestre en 69.863,3 millones de euros, lo que supone un 5,4% más que al 30 de septiembre de 2016. En cuanto al total de la inversión crediticia a clientes, alcanza los 52.242,8 millones de euros, un 3,7% más que hace un año, cuando el sector ha reducido el volumen de crédito en un 2,2%, con datos a agosto.

Finalmente, los recursos alcanzan al cierre del tercer trimestre los 77.483,3 millones de euros, un 4,6% más que al 30 de septiembre de 2016, destacando entre ellos los gestionados fuera de balance (fondos de inversión, fondos de pensiones y gestión patrimonial), que crecen en un 13,4% en el mismo periodo analizado.

Lo último en Economía

-

Ni pilotos ni bomberos: un estudio revela que la profesión más deseada del mundo en 2026 es la de actor o actriz

-

Ya está en vigor y el BOE confirma la norma: las aceitunas y los pepinillos no volverán a ser como siempre en España

-

Cambio en los viajes del Imserso a partir de 2026: a partir de ahora desaparecen las reservas en los ayuntamientos

-

La antigua Villa Cisneros española del desierto del Sáhara se convierte en tierras de regadío y suma más de 1.000 hectáreas a Marruecos

-

Javier, 28 años, agricultor: “Dejé mi trabajo como programador y trabajo en el campo»

Últimas noticias

-

Entrada de inmigrantes en Ceuta y Melilla, en directo: última hora de la situación en la frontera de Marruecos con España y medidas del Gobierno hoy

-

Qué significa el proverbio indio del día: «El árbol no come su fruto, ni el lago bebe su agua; los sabios viven para el beneficio de los demás»

-

Abascal desde Ceuta: «Sánchez está sometido a Marruecos porque tendrán pruebas de corrupciones que aún desconocemos»

-

Premier Pádel Londres P1: cuándo empieza, horarios, cuadro y como ver por TV gratis en directo

-

Honda quiere saldar su deuda con Fernando Alonso y Aston Martin: «Queremos ofrecerle lo que pide»