Sabadell alerta de una caída en el beneficio hasta 2030 si BBVA toma el control

El Banco Sabadell ha cuestionado las hipótesis y los cálculos del BBVA sobre el efecto de la eventual integración de los dos bancos, e incluso afirma que el éxito de la OPA, aunque muy improbable, no sólo no incrementaría el beneficio del banco catalán, sino que lo reduciría en 63 millones anuales durante al menos tres ejercicios.

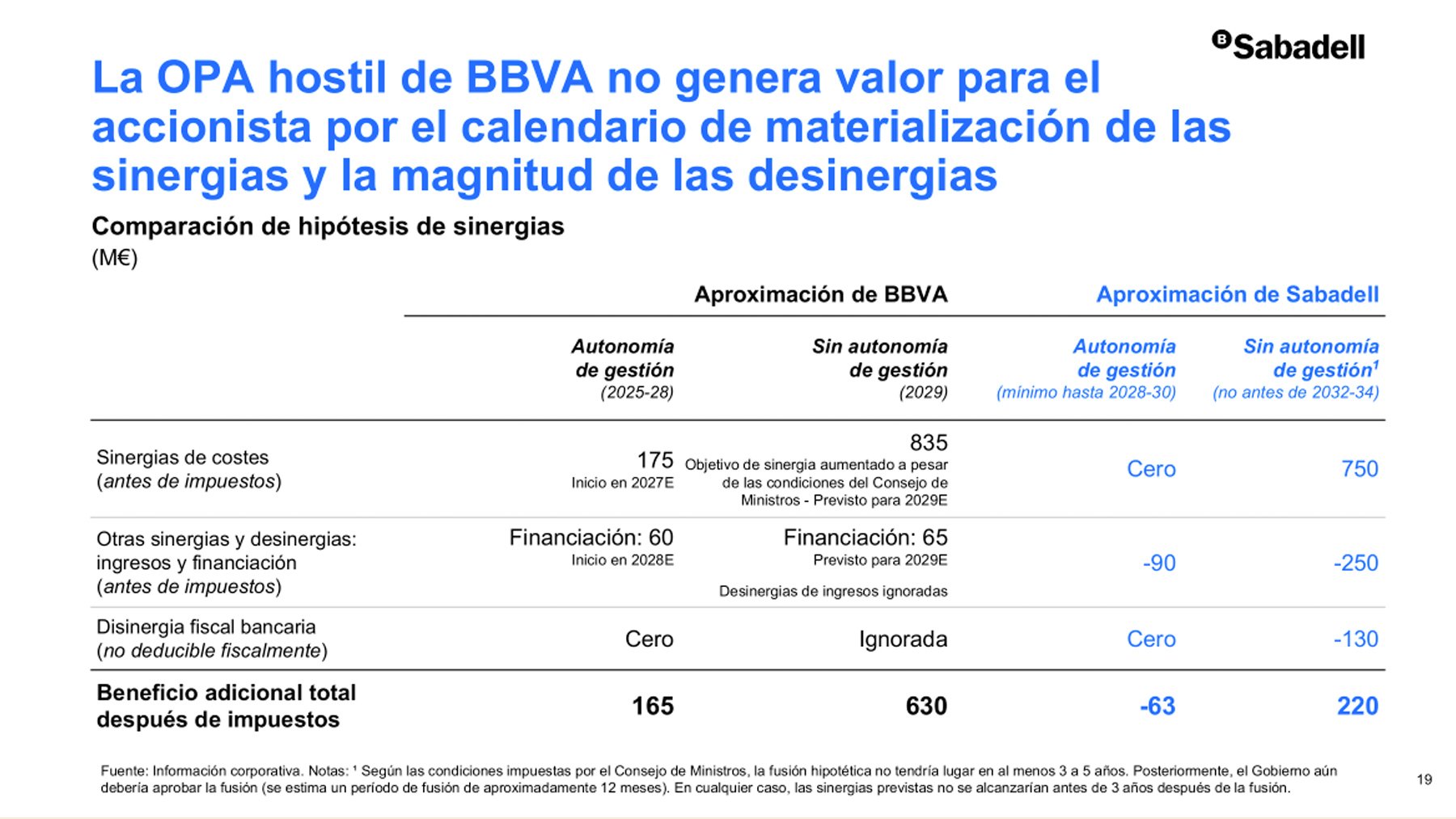

Las previsiones del banco que preside Carlos Torres son que logrará un aumento del beneficio del Sabadell de 165 millones en los tres años en que no podrá fusionarse con él, y de 630 millones una vez que se produzca la unión.

Lo que más cuestiona el Sabadell en su respuesta oficial a la OPA del BBVA es ese crecimiento del beneficio en el período en que el Gobierno ha vetado la fusión; período que inicialmente es de tres años pero que puede alargarse a cinco (o incluso más).

Como se aprecia en el cuadro adjunto, el BBVA calcula que en esos ejercicios obtendrá sinergias (ahorros de costes) de 175 millones sin despedir a nadie. Pero, como adelantó OKDIARIO, para alcanzarlas sería necesario despedir al menos a 2.000 personas.

El consejero delegado del Sabadell, César González-Bueno, confirmó este viernes esta idea: «No identificamos cómo es posible ahorrar 175 millones cuando existe obligación de gestionar los dos bancos de forma independiente». Por eso, las cifras del Sabadell contemplan cero ahorros hasta que se produzca la hipotética fusión, que no ocurrirá hasta 2028 y puede retrasarse a 2030.

El segundo concepto en que se basa el BBVA son los ahorros por gastos de financiación, que ha reducido de 100 a 60 millones anuales derivados del mejor rating del BBVA. Dado que el del Sabadell casi se ha igualado, éste cree que esas sinergias serán como mucho de 15 millones. Pero además, incluye lo que denomina «disinergias», es decir, incrementos de costes y pérdida de ingresos, que achaca a la fuga de clientes y a los mayores requisitos de capital para BBVA al tener un mayor tamaño.

El neto de ambos conceptos es de -90 millones anuales durante esos tres años, un cálculo que González-Bueno califica de «conservador» y más alineado con lo que ocurrió en la compra de Bankia por CaixaBank que en la del Banco Popular por el Santander.

Teniendo todo esto en cuenta, en el período en que está vetada la fusión no sólo no mejorará el beneficio del Sabadell en los 165 millones previstos por el BBVA, sino que caerá en 63 millones anuales, según las cuentas de la entidad que preside Josep Oliu.

Después de la fusión

Una vez que se produzca la fusión, si se llega a producir, sí habría una mejora del resultado del Sabadell porque sí podrán conseguirse ahorros de costes: BBVA estima 835 millones y Sabadell reconoce que pueden estar en torno a 750. Ahora bien, el incremento del beneficio sería muy inferior al calculado por el BBVA: 220 millones anuales frente a los 630 incluidos en el folleto de la OPA.

Esta diferencia proviene, de nuevo, de las «disinergias», que se dispararán hasta -250 millones por la salida de clientes empresariales una vez que desaparezca la marca Sabadell. Y también a que el BBVA no contempla ningún impacto del impuesto a la banca porque confía en que sea anulado por los tribunales. El Sabadell, en cambio, considera que «hasta nuevo aviso funciona así». Y dado que es progresivo, una fusión de BBVA y Sabadell tributará más de lo que pagan ambos bancos por separado.

El impacto será de -130 millones, según el Sabadell. Esta cifra, sumada a los -250 millones por la fuga de clientes y la mayor exigencia de capital, reduce el incremento del beneficio del banco catalán postfusión a sólo 220 millones.

Estas cifras son un argumento más del consejo del Sabadell para rechazar de plano la OPA, junto al bajo precio ofrecido, la ausencia de prima de control, los menores dividendos, la obligación de pagar impuestos si se acude a la OPA (y por un importe muy superior a la parte en efectivo de la misma) y el aumento del perfil de riesgo al tratarse el BBVA de un banco con presencia mayoritaria en países emergentes.

Temas:

- Banco Sabadell

- BBVA

Lo último en Economía

-

La ley laboral lo confirma: se permite el despido si el trabajador se va de vacaciones mientras está de baja y sin indemnización

-

Florentino Pérez se blinda como principal accionista de ACS y eleva su participación por encima del 15%

-

Díaz privatiza el SEPE: pagará 5 millones de euros a una empresa para gestionar el trabajo de sus funcionarios

-

Los empresarios acusan a Aena de «hipotecar» Madrid y reclaman un segundo aeropuerto

-

El BOE lo confirma: el 15 de agosto será festivo en toda España, pero miles de trabajadores podrán disfrutar de un día extra de descanso

Últimas noticias

-

El aterrizaje del gigantesco jet privado de la realeza de Qatar en Mallorca obliga a revisar hasta el último tramo de la pista del aeropuerto

-

Surrealista chapuzón nocturno en Ibiza: un turista intenta colarse en un barco atracado en el puerto y acaba en el agua

-

Los controles a los pasajeros llegados de Italia, un «paripé»: los italianos enseñan el DNI y pasan de largo hacia la salida

-

Ni IA ni robots: la mitad de los baleares abandonan servicios por la ausencia total de atención humana

-

Detenido un hombre por el asesinato de una mujer en Marbella