La realidad de la inflación

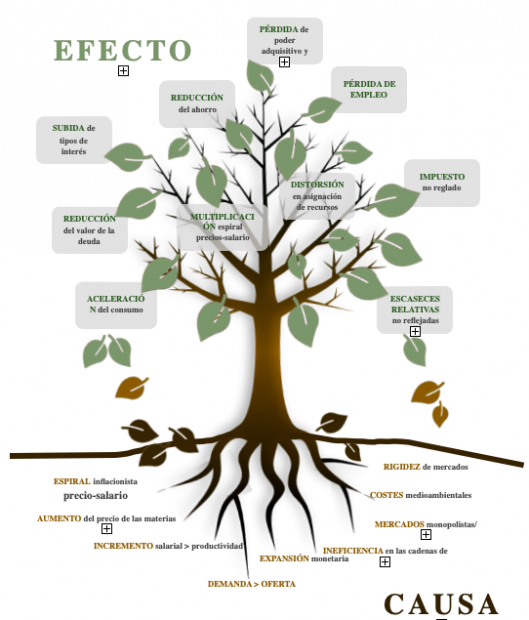

Un crecimiento generalizado y sostenido de los precios, definido como inflación, es uno de los principales desequilibrios económicos que distorsionan en mayor medida la asignación de recursos, trasladándose en la mayoría de los casos al consumidor final.

Desde un punto de vista teórico, todo proceso inflacionista es monetario al ser generado por un aumento en la cantidad de dinero en circulación; si éste no aumenta, no hay subidas de precio, pero tampoco crecimiento.

La política monetaria de los bancos centrales trata de controlar la inflación, pero permite el aumento necesario para favorecer el crecimiento económico. Así, el Banco Central Europeo (BCE) tiene como objetivo un aumento de inflación máxima del 2% para garantizar la estabilidad de precios. Si bien, se ha flexibilizado recientemente mediante una política monetaria ultra expansiva, lo que no parece lo más adecuado para garantizar la confianza en el sistema.

Ahora bien, las causas económicas últimas de la inflación pueden ser de demanda, de costes o de carácter estructural.

La inflación de demanda viene producida por un aumento de la demanda, sin ser acompañada de una respuesta de la oferta. En la situación actual, la oferta no puede responder al incremento de la demanda ante la falta de algunos bienes; lo que repercute negativamente sobre las cadenas de producción. Como ejemplo, la escasez de microchips electrónicos, que ha producido paradas en plantas automovilísticas o la fibra de vidrio.

Por su parte, la inflación de costes viene causada por un desajuste real entre los salarios y la productividad, es decir, un incremento de salarios superior al de ganancias de productividad. Actualmente, las políticas públicas de subvenciones desincentivan el trabajo, lo que produce una falta de mano de obra y un encarecimiento de la misma. Asimismo, la subida de los precios del petróleo, el gas natural y algunas materias primas repercuten negativamente sobre los costes de producción.

De acuerdo con el INE, el Índice de Precios Industriales alcanzó en julio de 2021 su máximo histórico con un 15,3% de carácter general, debido principalmente a la energía -33,5%- y a los bienes intermedios -14,9%- en virtud de los precios del refino de petróleo y las materias primas como hierro, acero y ferroaleaciones.

A nivel europeo, la zona euro experimentó un incremento interanual del 12,1% frente al 12,2% del conjunto de la Unión Europea para el mismo periodo. Estos incrementos repercuten claramente sobre el consumo final y, por tanto, las familias.

Además, la espiral inflacionista precios-salarios ya ha comenzado, entendida como aquellas elevaciones de precios y salarios necesarias para tratar de mantener el margen sobre ventas y el poder adquisitivo de los sueldos, generando un efecto multiplicador sobre el nivel de precios.

En este sentido, el aluminio se ha encarecido un 46,10% en lo que llevamos de año, mientras que el petróleo, la madera y el cobre han subido un 43%, 400% y 22,25% respectivamente. Por su parte, el gas natural ha pasado de 3,5 dólares el millón de BTU a 15 dólares. Respecto al comercio internacional, el coste de los fletes entre España y Asia se han elevado casi un 300% hasta la fecha.

Asimismo, las medidas medioambientales como la reducción de las emisiones de C02 están incrementando estructuralmente el coste de los procesos. En el periodo comprendido entre agosto de 2020 a 2021, se ha incrementado prácticamente un 100%, pasando de 28 a 56,2 euros/ tm Co2.

Los efectos pronto se han reflejado en incrementos de los IPC nacionales; EEUU ha experimentado un IPC interanual de 5,2% en agosto, frente al 3,9% de Alemania, el 3,3% de España y el 3% de la UEM; partiendo de niveles, en la mayoría de los casos, negativos al comenzar el año.

En consecuencia, la inflación diferencial posiciona a la región europea en un contexto favorable respecto a EEUU. A nivel interno de la UEM, España experimentará una pérdida de competitividad, repercutiéndose en un aumento de importaciones y una reducción de exportaciones y, por tanto, la pérdida de la importancia del sector exterior para nuestro país con un menor crecimiento y su consecuente destrucción de empleos.

Para hacer frente al riesgo de «estanflación», los bancos centrales se verán obligados a iniciar una política monetaria restrictiva y los Gobiernos deberán moderar significativamente el gasto público de la política fiscal. Deberán también favorecer una mayor competencia en los mercados de bienes, servicios y factores productivos, sobre todo, en el aspecto laboral, además de reducir la deuda pública.

Si no se toman estas medidas, la inflación incrementará la distorsión en la asignación de los recursos, depreciando la divisa y restringiendo el crecimiento al incrementarse los tipos de interés, penalizando con ella a las rentas más bajas a través de la pérdida de poder adquisitivo y reducción de la tasa de ahorro. En definitiva, la alta deuda pública y la creciente inflación representan los principales lastres que pueden limitar la recuperación económica. Se trata de un desequilibrio antisocial.

Lo último en Economía

-

Dubái ofrece una bonificación de 700 euros a los residentes que traigan amigos ante el desplome del turismo

-

Una panadera japonesa de 84 años sigue levantándose a las 12 de la noche para hacer sus bollos y venderlos al mismo precio que en 1970: 0,25 € la unidad

-

Abogados laboralistas coinciden: si eres empleada del hogar y ha fallecido quien te ha contratado, los herederos te tienen que pagar

-

Llevaba diecisiete años sin pisar su puesto de trabajo: la Fiscalía pide el despido de una funcionaria que había confirmado que existía una declaración de abandono

-

Carlos Porta, ganadero sobre el color del pollo blanco o amarillo: “Que no os engañen; no depende de su calidad, sino de la alimentación y la genética”

Últimas noticias

-

Un marroquí que acaba de entrar en Ceuta irrumpe en un directo de TVE y grita: «¡La has cagao, PSOE!»

-

Hallazgo insólito: arqueólogos del Reino Unido encuentran un sarcófago romano de plomo de 1.700 años con los restos de una dama de la nobleza

-

Última hora de la entrada de inmigrantes a Ceuta, en directo hoy: situación en la frontera de Marruecos con España y medidas del Gobierno

-

Anna Wintour firma el indulto de John Galliano: el MET le dedica una exposición histórica

-

Encuentran el cadáver del alpinista Nirmal Purja tras la avalancha de nieve en el Broad Peak