El Ibex afronta en 2019 la renovación de 53.000 millones de deuda sin nuevos estímulos del BCE

El BCE ha comprado deuda corporativa española por valor de unos 170.000 millones de euros

A Santander le vence lo equivalente a un tercio de su valor en Bolsa

Un 80% de los bonos del Ibex que caducan en 2019 son de bancos

El Ibex 35 afronta en 2019 el vencimiento de 53.000 millones de euros en bonos de deuda, un año en el que, no sólo no se prevén nuevos estímulos, sino que habrá menos todavía. Mario Draghi, presidente del Banco Central Europeo (BCE), ya ha advertido de que los tipos se mantendrán, al menos, hasta el próximo verano -aunque todo apunta a que podrían permanecer en mínimos más tiempo- pero la inyección de liquidez a través de la compra de deuda sí acabará el próximo mes de diciembre.

El BCE ha comprado deuda corporativa española por valor de unos 170.000 millones de euros desde que en 2016 comenzara la adquisición de bonos de empresas. Una cantidad que echará el freno cuando acabe 2018, toda vez que el organismo que dirige Draghi ya advertido de que el próximo mes de diciembre será el fin de la compra del denominado quantitative easing (QE).

El BCE ha comprado deuda corporativa española por valor de unos 170.000 millones de euros

El fin de la compra de deuda del BCE llegará cuando comience 2019, un año en el que las empresas que componen el Ibex 35 tendrán que afrontar el vencimiento de 53.000 millones de euros. Los bancos son, de lejos, los más preocupados por ello, toda vez que atesoran aproximadamente el 80% del montante.

La banca

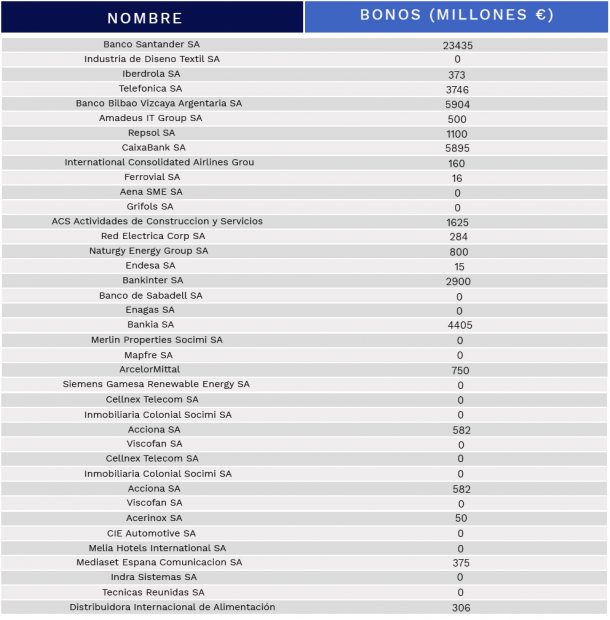

Banco Santander es, con diferencia, la entidad -y la empresa del Ibex- que más deuda acumula con vencimiento 2019. Casi 23.500 millones de euros, o lo que es lo mismo, un tercio de su valor bursátil (68.000 millones). Fuentes próximas a Banco Santander apuntan a que la entidad goza de liquidez más que suficiente para afrontar tales vencimientos.

Robert Casajuana, economista, socio de SLM y director académico de ISEFI, reconoce que las «muchísimas emisiones y vencimientos» del Banco Santander en 2019 es algo habitual tras la subida a primera línea de Ana Botín: «Ha sido siempre una entidad muy expansiva que ha intentado siempre buscar compras y joint ventures por todo el mundo. Pensemos que cuando en España la mayoría de bancos se orientaban más a Latinoamérica, el Santander ya llegó a un acuerdo con RBS», explica el experto, que recuerda que «siempre han sido los más agresivos y no han dudado en endeudarse para generar más negocio y nuevas áreas».

Robert Casajuana: «En Banco Santander siempre han sido los más agresivos y no han dudado en endeudarse para generar más negocio y nuevas áreas»

Tras la entidad que preside Ana Botín está el otro gran banco de España, BBVA, que con una capitalización de 32.000 millones de euros afronta el pago de casi 5.900 millones en bonos en 2019, un 19% de su valor en Bolsa. «BBVA, que debería tener también una deuda elevada, siempre ha sido más conservadora, más burocrática. Y eso es un hecho. Es una manera de proceder del cada uno que ya viene de hace muchos años», continúa Casajuana.

CaixaBank, por su parte, afronta el vencimiento de exactamente lo mismo que el banco presidido por Francisco González, aunque vale 10.000 millones menos.

Vencimientos de deuda en 2019. Fuente: Elaboración propia.

Vencimientos de deuda en 2019. Fuente: Elaboración propia.

Bankia (4.400 millones) y Bankinter (2.900 millones) -a Banco Sabadell no le vencen bonos en 2019- hacen que el conjunto del sector financiero español afronte vencimientos de deuda en 2019 por un valor total de 42.600 millones, un 80% del total.

Fuera del sector, Telefónica (3.700 millones) y ACS (1.600 millones), son las otras dos empresas del Ibex que más vencimientos de deuda tienen el año que viene.

Robert Casajuana: «Es muy habitual que los bancos sean las empresas con más vencimientos de deuda»

«Es muy habitual que los bancos sean las empresas con más vencimientos de deuda. Para ellos es muy fácil crear y diseñar emisiones de bonos a un coste mucho más bajo de lo que le costaría a una entidad corporativa ir a buscar un banco de inversión para diseñar y emitir un bono. Por eso es muy habitual que los financieros tiren mucho más de los mercados de capitales que los corporativos, que tienen más tendencia de tirar de préstamos, pólizas y demás», concluye Robert Casajuana.

Lo último en Economía

-

Sánchez destina 473 millones al mes al Ingreso Mínimo pero deja fuera al 55,8% de las familias con derecho

-

Los usuarios abandonan la alta velocidad tras el caos ferroviario de Puente: pierde un 16% de viajeros en 2026

-

Los vecinos están exentos de pagar las reformas del edificio si no están de acuerdo y no son requeridas según la Ley de Propiedad Horizontal

-

Una notaria sobre adquirir una vivienda en solitario: «Hacienda entiende que hay donación encubierta»

-

El Ibex 35 borra las pérdidas iniciales y rebasa los 20.200 puntos pendiente de los datos de empleo de EEUU

Últimas noticias

-

Teatro Kapital y Quintoelemento: el éxito imbatible del templo del ocio en el verano de Madrid

-

Última hora de la entrada de inmigrantes a Ceuta, en directo: fecha de la nueva avalancha, situación en la frontera y reacciones

-

Alicia Martínez, experta en limpieza: «Para que la casa siempre huela bien, pulverizo este ambientador casero»

-

Belén Esteban sucumbe a los encantos de Ferran Torres y le hace una sorprendente propuesta: «Estoy contigo, vente»

-

Mahatma Gandhi, pensador hindú, sobre la felicidad: «No consiste en tener una vida sin dificultades, sino en mantener la paz incluso cuando aparecen»