Banco Popular ingresará 2.500 millones de euros si completa la venta de sus activos no estratégicos

Banco Popular tiene activos no estratégicos para ingresar unos 2.500 millones de euros mediante desinversiones antes de que el consejo de administración ponga en marcha una ampliación de capital o se integre en una entidad.

El presidente de la entidad financiera, Emilio Saracho, ha puesto el cartel de se vende prácticamente a todos los activos del banco, con la excepción del negocio de pymes, en el que tiene una cuota de mercado del 18%, y el tradicional de banca minorista en el que siempre ha sido fuerte el Popular.

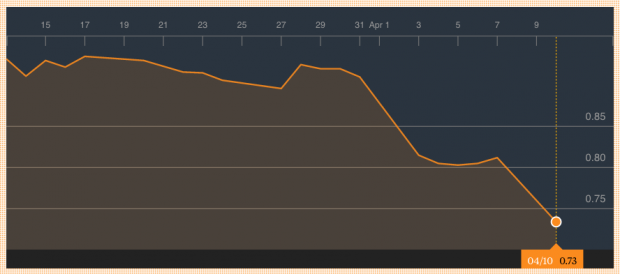

La presión para que el banco capte capital es cada vez mayor, sobre todo después de la sangría bursátil que acumulan los títulos de la entidad en las últimas dos jornadas. El discurso realizado por Saracho en la Junta General de Accionistas admitiendo que el Popular tendrá que ampliar capital o negociar una integración con otro banco (algunos creen que incluso ambas cosas) ha provocado la desbandada en el mercado.

Sin embargo, antes de realizar cualquiera de estas dos operaciones el consejo de administración del Popular ha puesto en el escaparate varios activos, destacando especialmente el caso de Wizink, entidad de tarjetas de crédito de la que posee el 49% del capital. La banca de inversión valora este porcentaje accionarial con un precio de mercado de al menos 1.500 millones de euros, por lo que es la opción atractiva para recapitalizar al Popular.

El problema es que se trata de uno de los activos más rentables y con un mayor recorrido, por lo que venderlo sería pan para hoy y hambre para mañana. Según los datos de la memoria anual, la contribución de Wizink a los ingresos del Popular se dispararon un 24% en 2016, hasta un total de 66 millones de euros.

El segundo activo en importancia es TotalBank, filial del grupo español en Estados Unidos. Saracho ha encargado al banco suizo UBS que analice posibles ofertas que permitirían ingresar al banco español unos 500 millones de dólares (468 millones de euros al tipo de cambio actual).

Cotización de Banco Popular. Fuente: Bloomberg (Pinchar en la imagen para ampliar)

Cotización de Banco Popular. Fuente: Bloomberg (Pinchar en la imagen para ampliar)

En el tercer lugar en cuanto a valoración comparten posición el Banco Pastor y el negocio de Banca Privada del Popular, que aportarían unos ingresos de 200 millones de euros cada uno si la entidad logra venderlos. En cuanto al primero, supondría desinvertir en un activo estratégico, ya que es la marca con la que opera el Popular en Galicia tras la compra del banco en 2011.

El Pastor ha sido un negocio ruinoso para el Popular y un quebradero de cabeza desde su compra. La Oferta Pública de Adquisición (OPA) amistosa que lanzó el Popular en 2011 suponía valorar la entidad financiera gallega en 1.246 millones de euros.

Dos años después, en un comunicado enviado dos años después a la Comisión Nacional del Mercado de Valores (CNMV), la entidad presidida entonces por Ángel Ron admitió que el valor neto era negativo en casi 500 millones de euros. Además, el Popular se vio obligado a asumir una limpieza de 3.343 millones de euros de activos tóxicos sin ayudas estatales.

Si a estas desinversiones se suma la más que probable venta del 49% que tiene el Popular en Targobank, la desinversión en sus activos mexicanos y la posible operación inmobiliaria de sale & lease back (venta con posterior arrendamiento) de sus sedes, la cantidad total rondará los citados 2.500 millones de euros.

Entidad de Banco Popular (Foto: EFE)

Entidad de Banco Popular (Foto: EFE)

Se trata de un volumen similar al que necesita el Popular a corto plazo para evitar la presión de los mercados, que ronda los 3.000 millones de euros, tal como avanzó OKDIARIO el pasado diciembre.

Tras las correcciones realizadas en los estados financieros de 2016 como consecuencia de una reciente auditoría interna, el ratio de capital a fecha 31 de marzo de 2017 se sitúa entre el 11,7% y el 11,85%, por debajo del 13,14% de final de año, aunque levemente por encima del 11,37% requerido por los organismos supervisores.

Por el momento, la necesidad de hacer estos cambios en sus cuentas de 2016 ya le han costado a Popular la rebaja de la calificación crediticia por parte de la agencia S&P, que ha colocado su rating en «B» desde «B+» con perspectiva «negativa» debido a que entiende que la posición de capital del banco es «débil».

Moody´s considera que Popular tendrá que ampliar capital

Tras la junta General de Accionistas, la agencia Moody´s publicó un informe en que afirmó el que Banco Popular deberá ampliar capital para cumplir con los requisitos regulatorios exigidos por el Banco Central Europeo (BCE).

«Creemos que será un reto para el banco cumplir con el requerimiento de capital total del Proceso de Revisión y Evaluación Supervisora (SREP) sin captar capital adicional», asegura Moody’s.

El pasado 15 de marzo, la agencia de calificación crediticia revisó de «positiva» a «negativa» la perspectiva del rating «Ba1» del Popular como consecuencia del «lento» avance producido en los objetivos estratégicos de la entidad.

Lo último en Economía

-

Arabia Saudí aplica el mayor recorte del precio del petróleo en décadas para defender su cuota de mercado

-

La inflación de la OCDE repuntó al 4,6% en mayo, su nivel más alto desde agosto de 2024

-

Adif adjudica a Indra 32 millones de euros para mantener los equipos de tráfico de la alta velocidad

-

El Gobierno convierte el Consejo Fiscal en otro choque con las autonomías: el PP denuncia un «paripé para tapar su debilidad»

-

Así es el nuevo modelo de supermercado de Mercadona: está en Madrid, tiene más productos frescos y el parking más grande

Últimas noticias

-

Líderes europeos: España duplica en 10 años su producción de alimentos ecológicos

-

Así han quedado los partidos de hoy en el Mundial 2026: resultados y goles de los octavos de final del lunes 6 de julio

-

Así queda el cuadro de emparejamientos de la fase final del Mundial 2026: consulta todas las eliminatorias

-

Cuándo juega la selección española los cuartos de final del Mundial 2026 contra Bélgica

-

El misterio del catamarán de Son Matías: alquila un barco de un millón de euros en Italia y emprende una fuga hasta Mallorca