Cuatro ideas interesantes de inversión

En el artículo del blog de la pasada semana señalaba que “El mejor momento para empezar a invertir es hoy. El otro momento mejor fue ayer”.

Sin embargo, y a pesar del buen comportamiento de la mayoría de las clases de activos financieros a lo largo de lo que llevamos de año, un alto porcentaje de las familias españolas prefieren seguir dejando gran parte de sus ahorros en depósitos bancarios y cuentas a la vista a pesar de la nula rentabilidad que ofrecen este tipo de productos y sin ser conscientes que la inflación, por baja que sea, siempre es un impuesto silencioso que erosiona nuestros ahorros si estos permanecen inmovilizados.

La falta de una mayor cultura financiera en nuestro país, el mal asesoramiento o el miedo a lo desconocido (o a que se hiciera verdad el fin de los tiempos como vienen voceando algunos agoreros desde hace tiempo) hizo que muchos inversores claudicaran en diciembre pasado y, tras deshacer gran parte de sus posiciones en activos de riesgo, se hayan perdido una de las mayores recuperaciones en bolsa desde hace mucho tiempo…

Evolución del índice de bolsa de Estados Unidos Dow Jones Industrial.

Evolución del índice de bolsa de Estados Unidos Dow Jones Industrial.

Pero esta evolución positiva no sólo se ha dado en la mayoría de mercados de acciones, también han podido aprovecharla todos aquellos que han invertido una parte de sus patrimonios financieros en renta fija europea, en dólares USA o en deuda emergente. Activos que, a lo largo de los artículos que he ido publicando, iba señalando como oportunidades para todos los gustos en función del perfil de riesgo de cada uno. Sin embargo, como haría con erre que erre, la mayor parte del ahorro nacional sigue prefiriendo o la inversión inmobiliaria o el depósito de turno.

Por ello esta semana trataré de dar cuatro ideas que, a mi entender, aún ofrecen valor para el corto y medio plazo. Quede bien claro que no se trata de ideas comerciales, sino de alternativas de inversión que siempre recomiendo valorar, de la mano de un asesor financiero, en función del perfil de cada uno. Asimismo, no está de más recordar que resultados pasados nunca aseguran los futuso

Empezaré por dos ideas que pueden ser de interés para un inversor menos dispuesto a asumir un elevado nivel de riesgo.

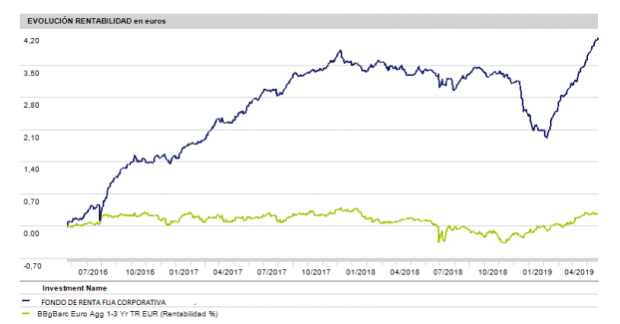

La primera idea defensiva se trataría de un fondo de renta fija corporativa que invierte, principalmente, en activos denominados en euros, con vencimiento medios de corto y medio plazo y que son emitidos por compañías europeas. Se trataría de un fondo con una comisión de gestión por debajo del 0,5% y con un objetivo de tratar de obtener una rentabilidad superior a la ofrecida por los depósitos bancarios en nuestro país.

Un producto que, a través de una adecuada gestión activa de su cartera y poniendo un gran énfasis en los factores ESG (factores medioambientales, sociales y de gobierno corporativo) a la hora de seleccionar los bonos en cartera, lleva mucho tiempo consiguiendo una rentabilidad bastante consistente superando a la media de su categoría y sin asumir un elevado nivel de riesgo.

Evolución de la rentabilidad en los últimos tres años del fondo de deuda privada europea frente a un índice significativo de renta fija corporativa. Fuente: Morningstar.

Evolución de la rentabilidad en los últimos tres años del fondo de deuda privada europea frente a un índice significativo de renta fija corporativa. Fuente: Morningstar.

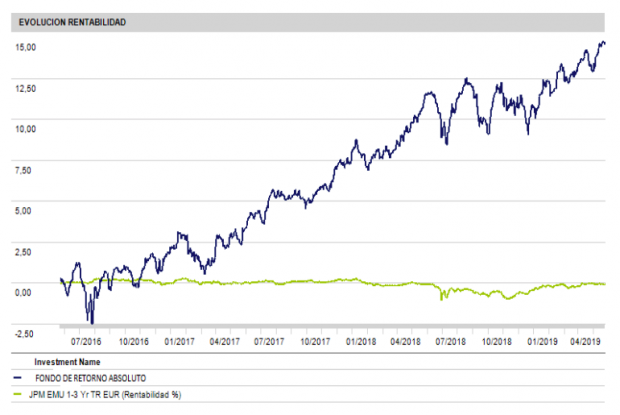

La segunda idea sería un fondo perteneciente a una “boutique de gestión” europea que sigue una filosofía de retorno absoluto. Para ello, y siguiendo un enfoque de análisis desde lo más general a lo más particular (top- down), invierte en bonos y divisas de todo el mundo pero controlando exhaustivamente el nivel de riesgo asumido en cada momento.

La gestión activa y patrimonialista (defensa del capital invertido) llevada a cabo por su experimentado equipo de analistas y gestores, junto con el hecho de contar con una de las comisiones más bajas dentro de su categoría, han hecho de este fondo un gran aliado en los malos momentos de mercados y merecedor de grandes premios por los resultados conseguidos. Sin embargo, y de nuevo, hay que lamentar que siga siendo un gran desconocido para el público español en general.

Evolución de la rentabilidad en los últimos tres años del fondo de retorno absoluto frente a un índice significativo de renta fija corporativa. Fuente: Morningstar.

Evolución de la rentabilidad en los últimos tres años del fondo de retorno absoluto frente a un índice significativo de renta fija corporativa. Fuente: Morningstar.

Las dos siguientes ideas son fondos de bolsa. Productos que, gestionados de forma activa, miran sobre todo hacia el este (mercados emergentes del sudeste asiático) o al oeste. Es decir, principalmente a Estados unidos…aunque se tratará de un fondo de renta variable internacional.

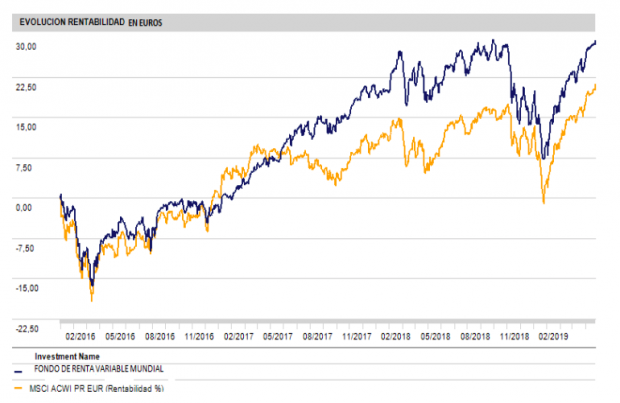

Comenzando por el fondo de renta variable global, decir que se trata de un producto centrado en compañías multinacionales que, pudiéndose llamar empresas de “siguiente generación”, tratan de aprovechar las nuevas tendencias económicas y sociales de futuro.

Los siete gestores del fondo invierten, principalmente, en compañías pertenecientes a los sectores de la tecnología de la información, industrial y consumo discrecional. Algunos de los temas actuales por los que están apostando son: la disrupción digital, los nuevos mercados de consumo (demanda de los mercados emergentes) y la evolución del mundo sanitario (empresas innovadoras especializadas en necesidades médicas no satisfechas). Por regiones, Estados Unidos representa más del 50% de la cartera del fondo en estos momentos.

Evolución de la rentabilidad en los últimos tres años del fondo de bolsa internacional frente al índice de bolsa mundiales (rentabilidad en euros). Fuente: Morningstar.

Evolución de la rentabilidad en los últimos tres años del fondo de bolsa internacional frente al índice de bolsa mundiales (rentabilidad en euros). Fuente: Morningstar.

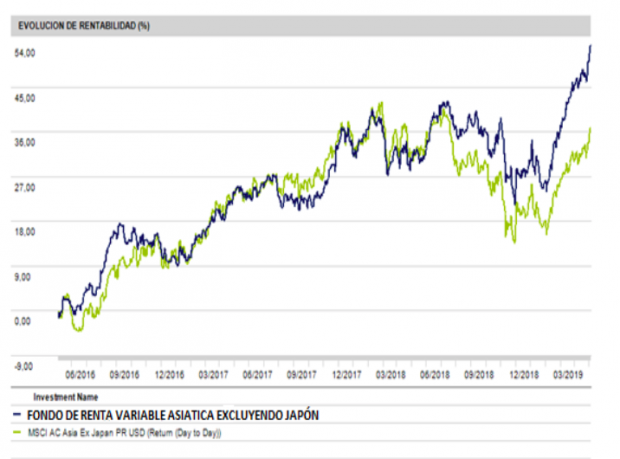

El segundo fondo de renta variable elegido para este artículo invierte en acciones de compañías que tengan su sede en países del área de Asia Pacífico excluyendo Japón.

El equipo de gestión de este fondo, que en muchas ocasiones lleva a cabo un enfoque “contrarian” con el fin de buscar ineficiencias en los mercados bursátiles, se centra en compañías que aúnen fortaleza financiera, calidad del negocio y del equipo directivo y que pertenezcan a industrias competitivas.

Por sectores, priman servicios financieros, consumo y energía. Y a nivel geográfico China representa algo más del 40% de la cartera del fondo seguido por acciones de empresas de Taiwán, Corea del Sur, India o, incluso, Vietnam.

Desde hace meses vengo significando el atractivo que representa la región de Asia Pacífico, dentro de los llamados “mercados emergentes». Las economías de esta zona, a pesar del ruido geopolítico, muestran un gran dinamismo económico que convendría centrar nuestra atención si queremos rentabilizar nuestro patrimonio financiero y si nuestro “umbral del sueño” nos lo permite.

Evolución de la rentabilidad en euros de los tres últimos años del fondo de bolsa emergente frente al índice de bolsa asiática (ex Japan) MSCI AC Asia Ex Japan. Fuente: Morningstar

Evolución de la rentabilidad en euros de los tres últimos años del fondo de bolsa emergente frente al índice de bolsa asiática (ex Japan) MSCI AC Asia Ex Japan. Fuente: Morningstar

Para acabar, y tras referirme a estas cuatro ideas, querría darles una serie de consejos útiles a la hora de invertir en productos de ahorro e inversión:

a) Mi primer consejo es que, antes de empezar a invertir en los distintos activos financieros (acciones, bonos, fondos de inversión, depósitos, etc.) y no financieros (inmuebles) existentes en los mercados, realice un profundo análisis de su situación patrimonial y sus necesidades de liquidez a corto, medio y largo plazo, así como del riesgo que desean asumir (cuánto dinero están dispuestos a perder con el objetivo de lograr una mayor rentabilidad).

b) Mi segundo consejo, e igual de importante que el primero, es “no dejarse seducir” por las ofertas comerciales y de campaña de las diferentes entidades financieras. Un ahorrador jamás debe elegir un producto en base al “regalo” que la entidad que lo gestiona o comercializa le ofrece. El producto de inversión debe adaptarse a sus necesidades, a su perfil de riesgo… nunca el ahorrador/inversor debe adaptarse al producto de campaña… Mucho menos cuando ese regalo es decirle que no le cobrarán por asesorarle. Si se lo dicen, desconfíe pues de alguna otra manera estarán ganado con Vd. (seguramente a través de las altas comisiones de los productos financieros que les ofrezcan).

c) El tercer consejo; entienda lo que compre. Antes de invertir en uno o varios productos de ahorro e inversión debe asesorarse, adecuadamente, sobre las características de dichos activos (comisiones, dónde invierte, dónde obtiene su rentabilidad y posibles pérdidas, liquidez …etc.). Es decir, debe haber una labor-por parte de su asesor o sherpa de la inversión- de formación e información.

d) Por último, a la hora de invertir en cualquier tipo de activo financiero le sugerimos que se apoye en un asesor financiero objetivo y que lleve a cabo un análisis de productos de forma independiente, donde sus necesidades sean escuchadas y atendidas y donde sus intereses estén completamente alineados con dicho asesor. Además, y aquí radica lo importante… Que efectúe un seguimiento continuo de sus inversiones.

Lo último en Economía

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se e está agotando por su comodidad y versatilidad

-

La empresa de las hijas de Zapatero declara 2 millones de ingresos desde 2021 con 5 empleados

-

Trece comunidades autónomas piden retrasar la reunión de financiación y acusan a Hacienda de montar un ‘paripé’

-

¿Puedo dejar el carricoche en el rellano de mi portal? La Ley de Propiedad Horizontal tiene la respuesta definitiva

-

Los vecinos están exentos de pagar las reformas de un edificio si no están de acuerdo y no son requeridas según la Ley de Propiedad Horizontal

Últimas noticias

-

Proverbio mexicano del día: «Para todo mal, mezcal; y para todo bien, también»

-

El electrodoméstico de Lidl que se ha convertido en el imprescindible de cualquier hogar: es 2 en 1 y se e está agotando por su comodidad y versatilidad

-

Arturo Pérez-Reverte, escritor español: «Es la duda la que mantiene joven a la gente; la certeza es como un virus maligno, te contagia de vejez»

-

Ni Hondarribia ni Zarautz: este es el pueblo costero más barato del País Vasco para alquilar una casa este verano

-

La reflexión de Pablo Picasso, pintor español, sobre el arte: «Copiar a otros es necesario, pero copiarse a uno mismo es patético»