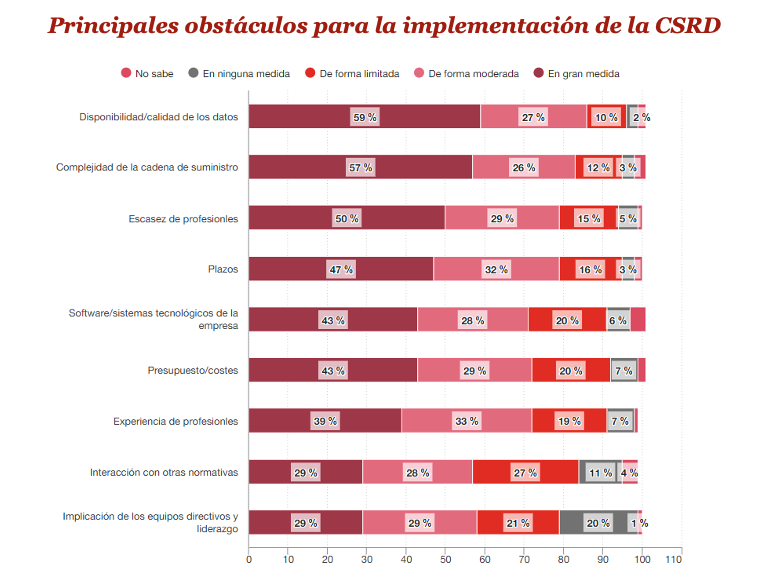

La calidad y la disponibilidad de los datos, principal obstáculo de las empresas para cumplir con la CSRD

La disponibilidad y la calidad de los datos (59%), la complejidad de las cadenas de valor (57%) y la falta de profesionales (50%) son algunos de los principales obstáculos que se están encontrando las empresas para cumplir con la nueva Directiva de Reporting Corporativo en Sostenibilidad (CSRD) de la Unión Europea. Así se desprende de la primera encuesta 2024 Global CSRD Survey realizada por PwC entre más de 500 directivos y empresas de 30 países afectados por la regulación. Le siguen, por orden de prioridad, los plazos para cumplir con la directiva (47%), la falta de preparación de los sistemas tecnológicos de las compañías (43%) y el coste económico (43%).

En relación con los datos, una cifra que da la medida del problema es que a seis meses de que la primera oleada de empresas reporte bajo la CSRD, sólo una de cada cinco ha validado la disponibilidad y la calidad de los mismos. Además, menos del 60% de los entrevistados han involucrado a la función de tecnología de la compañía en los trabajos de preparación, aunque muchas de ellas tienen previsto hacerlo, y la mayoría no están utilizando herramientas o tecnologías específicas: las hojas de cálculo son las herramientas más habituales (74%) y sólo un 20% emplea, de momento, la inteligencia artificial.

Confianza y beneficios

No obstante, y a pesar de esta problemática, del sentir de las compañías se desprende una gran seguridad en que van a poder cumplir con los plazos establecidos: el 63% del conjunto de las empresas encuestadas dicen estar “muy” o “extremadamente” confiadas en cumplir con la directiva sobre reporting en sostenibilidad y un escaso 3% duda de su capacidad de hacerlo. De hecho, el 76% cree que la CSRD va a conseguir que la alta dirección tenga en cuenta la sostenibilidad en la toma de decisiones en mayor medida de lo que venía haciéndolo hasta ahora, y un 59% asegura que esto ya está sucediendo.

Las empresas esperan un amplio abanico de beneficios como consecuencia de la entrada en vigor de la CSRD. Más de la mitad (51%) cree que mejorará, en gran medida, el desempeño medioambiental de las compañías, el 49% que estrechará los vínculos con sus grupos de interés, y el 48% que ayudará a una mejor gestión de los riesgos. Además, el 28% espera que le ayude a impulsar los ingresos y el 26% a ahorrar costes. Las compañías que más expectativas tienen puestas en que la CSRD tenga efectos económicos son aquellas que tienen sus obligaciones de información más próximas.

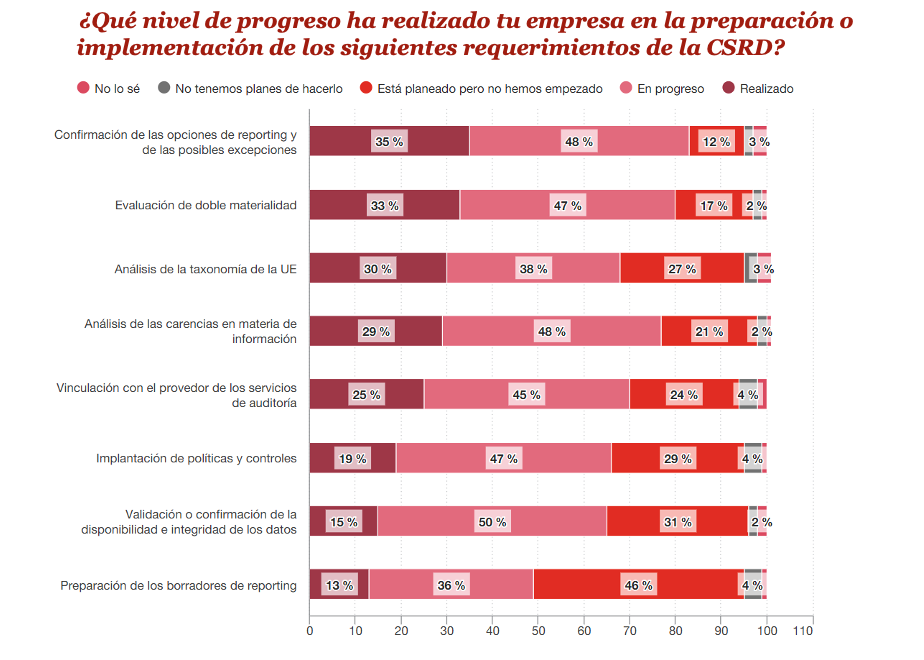

A pesar de los altos niveles de confianza, especialmente de aquellas empresas que deben informar en 2025 (72%), menos de la mitad de estas compañías han completado actividades clave como confirmar las distintas opciones de reporting (39%), hacer la evaluación de doble materialidad (38%), o la validación y disponibilidad de los datos (20%).

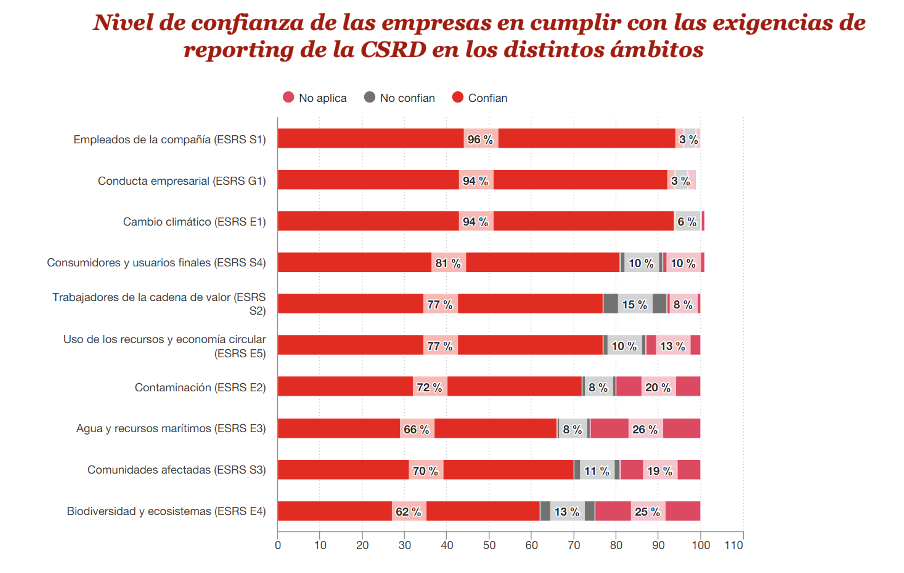

Lógicamente, los encuestados muestran mayor seguridad cuando tiene que informar sobre tópicos que ya incluían en su reporting actual, tales como sus empleados (75%), la conducta de negocio (75%) o el cambio climático (60%). Por contra, tienen menor certeza en su capacidad para cumplir con las obligaciones de información en cuestiones menos familiares como la biodiversidad (35%), la contaminación (43%) y los empleados que integran su cadena de suministro (44%).

Para Pablo Bascones, socio responsable de Sostenibilidad y Cambio Climático en PwC, “a medida que se acerca la cuenta atrás para la entrada en vigor de la CSRD es positivo ver el alto nivel de confianza que tienen las compañías en cumplir con la nueva normativa. No obstante, todavía queda mucho camino por recorrer y muchas empresas se enfrentan a desafíos complejos como la calidad, el control interno, la digitalización y la disponibilidad de los datos no solo de su actividad directa sino de toda la cadena de suministro. Las compañías a las que la directiva les aplique en el 2025, para su reporting del 2026, deberían comenzar ya con el proceso de doble materialidad y de configuración de las métricas a reportar”.

¿Qué es la CSRD?

La CSRD nace con el objetivo de equiparar el reporting sobre sostenibilidad al financiero. Para alcanzarlo, las empresas deben proporcionar información fiable sobre los impactos, riesgos y oportunidades (IRO) relacionados con la sostenibilidad en toda su cadena de valor. La directiva se apoya en los Estándares Europeos de Reporting de Sostenibilidad (ESRS), que fijan en detalle cuáles son los requisitos de información.

Nivel de confianza de las empresas en cumplir con las exigencias de reporting de la CSRD en los distintos ámbitos

La CSRD incluye el concepto de doble materialidad, desconocido para muchas empresas, que abarca tanto el efecto financiero de la sostenibilidad en la empresa, expresado en riesgos y oportunidades (materialidad financiera), como los impactos de la empresa en el medioambiente y en la sociedad (materialidad de impacto).

¿Qué empresas deben reportar bajo la nueva normativa?

Existen cuatro grandes grupos de compañías a las que afecta directamente la Directiva Europa sobre Reporting Corporativo en Sostenibilidad:

● Para los ejercicios económicos que comiencen a partir del 1 de enero de 2024 aplica a las grandes empresas de interés público (que además superen a fecha de cierre más de 500 de número medio de empleados) ya sujetas a la directiva sobre información no financiera (NFRD), que deberán publicar sus informes en 2025 sobre datos del 2024.

● Para los ejercicios económicos que comiencen a partir del 1 de enero de 2025 aplica a las grandes empresas no sujetas a la directiva sobre información no financiera (que cumplan durante dos ejercicios consecutivos dos de tres condiciones: más de 250 de media de trabajadores empleados, una facturación de 40 millones de euro, 20 millones en activos totales), que deberán publicar sus informes en 2026.

● Para los ejercicios económicos que comiencen a partir del 1 de enero de 2026 aplica a las pymes cotizadas (que no sean microempresas) y otras empresas, que deberán publicar sus informes en 2027.

● Para los ejercicios económicos que comiencen a partir del 1 de enero de 2028 aplica a empresas fuera de la UE con actividades significativas en la UE, que deberán publicar sus informes en 2029 sobre datos del 2028.

Lo último en Economía

-

La ley protege a los inquilinos: si el casero tarda más de un mes en devolver la fianza, deberá pagar intereses

-

Precio de la luz hoy, lunes 27 de julio, por horas: la luz será gratis durante varias horas

-

El Ibex retoma su senda alcista y va camino de los 19.800 mientras EEUU intercambia mensajes con Irán

-

Ni el horno ni la lavadora: el aparato de tu hogar que más electricidad consume al año y pocos tienen en cuenta

-

La reflexión de Gonzalo Bernardos, economista: «El chaval que quiere ahorrar para una vivienda se hace tres viajes y come de buen restaurante dos o tres veces»

Últimas noticias

-

La juez procesa a tres mossos por facilitar la fuga de Puigdemont tras su visita a Barcelona en 2024

-

Cuándo es la próxima carrera del Mundial de Fórmula 1 2026: fecha del regreso tras las vacaciones

-

Incendios forestales en España, en directo: última hora en Madrid, Ávila, Vall d’Uixó y Segovia

-

El fuego en Madrid disminuye su avance, pero sigue activo en tres frentes y sin estabilizar

-

Avance semanal de ‘Valle Salvaje’, del 27 al 31 de julio: Adriana, protagonista de un emotivo homenaje