Bankinter y Sabadell lideran la reducción de mora de la banca: ha caído siete puntos desde 2013

La mora de los créditos concedidos por los bancos, cajas y cooperativas a particulares y empresas ha caído hasta casi la mitad desde su pico más alto, en diciembre de 2013, cuando alcanzó un ratio del 13,6%.

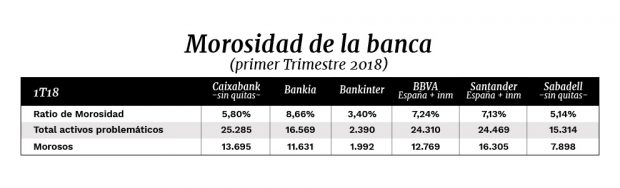

Hoy, la media de los seis grandes bancos que cotizan en el Ibex 35 (Banco Santander, BBVA, CaixaBank, Banco Sabadell, Bankia y Bankinter) es de una tasa de morosidad del 6,22%, más de siete puntos menos que hace cinco años.

Tasa de morosidad. En millones de euros. Fuente: Elaboración propia.

Tasa de morosidad. En millones de euros. Fuente: Elaboración propia.

Bankinter y Sabadell los más limpios

De las seis principales entidades que operan en nuestro país, Bankinter y Sabadell son, por este orden, los bancos con una menor ratio de morosidad en sus carteras crediticias. La compañía que dirige Dolores Dancausa como consejera delegada apenas alcanza una tasa del 3,4%, lo que le posiciona como la entidad con unos créditos más limpios.

El banco que preside Josep Oliu, por su parte, se gana la medalla de plata en cuanto a la salud de su cartera crediticia, que tiene una tasa de morosidad de apenas un 5,14%. En el tercer puesto, al Sabadell le sigue la otra entidad que ha hecho las maletas de Cataluña a la Comunidad Valenciana tras la deriva independentista de Carles Puigdemont, CaixaBank, que tiene una ratio de mora del 5,8%

Las carteras de crédito con una tasa de morosidad más elevada son las de Bankia y BBVA, que una ratio del 8,66 y 7,24%, respectivamente. La entidad nacionalizada ha ido haciendo una buena rebaja de la tasa de morosidad en los últimos años, si bien es cierto que la velocidad de reducción se ha ido ralentizando en los últimos meses. La mejora de capital en el banco que preside José Ignacio Goirigolzarri y la reducción de deuda le han permitido hasta el momento tener el asunto bajo control, pero los expertos recuerdan que tener una mora próxima al 9% suele preceder a una bancarrota.

Bruselas aprieta

La Comisión Europea presentó en marzo un plan de choque para evitar la acumulación de nuevos préstamos dudosos. Entre estas propuestas, se encuentra la exigencia de unos requisitos de capital para cubrir las posibles pérdidas que generen los nuevos préstamos.

En este sentido, el Banco Central Europeo (BCE) incorporó un apéndice que complementa a la futura legislación europea para reducir los créditos dudosos y especifica las expectativas sobre provisiones, si bien ha insistido mucho en los últimos tiempos en que estas propuestas no son vinculantes, y no lo serán, al menos, hasta 2021, según fuentes conocedoras.

Los bancos, eso sí, «deben prepararse y aprovechar los próximos años para revisar sus políticas y criterios de concesión de créditos a fin de reducir la producción de dudosos nuevos, especialmente ahora que la situación es benigna», explican desde el BCE.

Lo último en Economía

-

Eres de clase media si tienes estos problemas para comprar un coche: la UE lo sabe y tomará estas medidas

-

La Seguridad Social regala 5 años extra de cotización a los que cumplan estos requisitos: comprueba si eres uno de ellos

-

Con estos cócteles de Mercadona vas a triunfar en el tardeo de Nochebuena en casa

-

El Tribunal Supremo lo confirma: los trabajadores que libren un festivo tienen que ser compensados

-

El mantel de Navidad de Zara Home es lo más bonito que puedes poner en tu mesa

Últimas noticias

-

Predicción del horóscopo para Capricornio hoy, martes 23 de diciembre de 2025

-

Trump pagará más de 2.500 € a los extranjeros sin papeles que se «autodeporten» antes de que acabe el año

-

El dardo de Alejandra Rubio que afecta a su primo José María Almoguera: «Soy la mala»

-

Predicción del horóscopo para Sagitario hoy, martes 23 de diciembre de 2025

-

Eres de clase media si tienes estos problemas para comprar un coche: la UE lo sabe y tomará estas medidas