Invirtiendo en 2017, ¿cómo van las cosas?

La inversión empresarial en lo que llevamos de año muestra una cierta moderación que en lo referente a bienes de equipo descenderá de una variación positiva del 5% en 2016 al 3,6% en 2017. El freno al avance de la inversión empresarial se produjo en la recta final de 2016 cuando de golpe y porrazo el Gobierno decidió modificar los pagos fraccionados del Impuesto sobre Sociedades erosionando la tesorería de nuestras empresas y drenando liquidez destinada en parte a fortalecer la inversión en equipos productivos. En 2017 se siguen pagando las consecuencias de las inoportunas medidas aprobadas en el Impuesto sobre Sociedades y que juegan en contra de los intereses de nuestras empresas.

Sin embargo, a favor del dinamismo de la inversión empresarial cabe hablar de tres factores que se antojan favorables: la robustez de la demanda final, que en España concentra el porqué de la recuperación económica, el proceso de desendeudamiento de nuestras empresas y la disponibilidad de financiación.

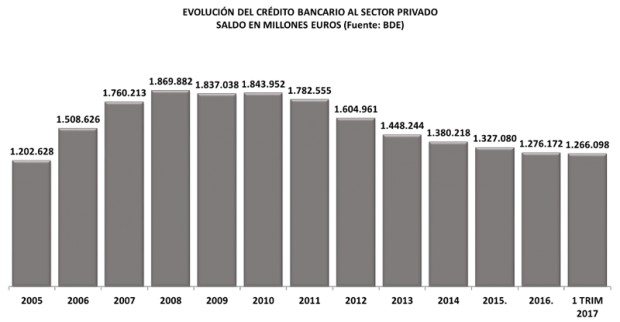

Cabe decir que nuestras empresas y familias han ido superando en estos años recientes el recorte crediticio de la banca española. En el gráfico siguiente se muestra la evolución del crédito bancario al sector privado desde 2005 hasta el primer trimestre de 2017.

Hasta 2008 el crédito iba fluyendo alcanzando en la cúspide de la burbuja un saldo cercano a 1,9 billones de euros. Entre 2009 y 2010, el crédito bancario más o menos se encontraba estabilizado pero a partir de 2011 inicia su curva descendente. Si comparamos la cifra de 1,869 billones de euros de 2008 con la de 31 de marzo, de 1,266 billones de euros, el recorte habido ronda los 604.000 millones de euros. En un país como el nuestro, tan acostumbrado a disponer y a financiarnos con crédito bancario, el golpe ha sido imponente.

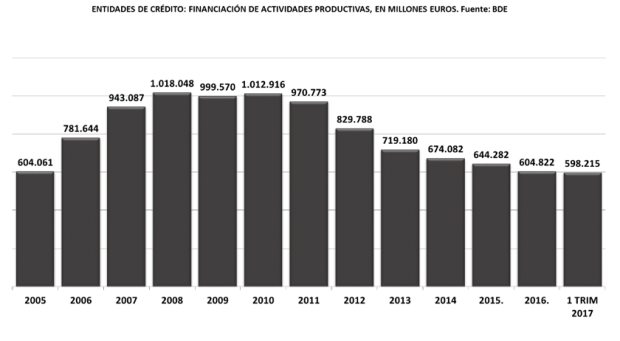

Si analizamos cómo se ha comportado la financiación de actividades productivas, en millones de euros, que es la expresión del crédito bancario a nuestras empresas, se advierte la sustancial rebaja llevada a cabo. Hasta 2008, tal cual lo hacía el crédito bancario al sector privado, la financiación a las empresas crecía hasta superar el billón de euros. A continuación, tres años más o menos manteniéndose para luego ir reduciéndose y acabar el primer trimestre de 2017 por debajo de los 600.000 millones de euros. En resumen, nuestras empresas se han visto mermadas en casi 420.000 millones de euros de menor financiación bancaria en lo que han sido años muy duros y con una pérdida muy pronunciada del número de empresas.

Veamos ahora el crecimiento del PIB español entre 2002 y 2016. Hasta 2008, nuestra economía crecía, desciende a partir de 2009, va atemperándose en los años posteriores y, por fin, en 2015 empieza a salir a flote para recuperarse en 2016 aunque no al mismo nivel de 2008.

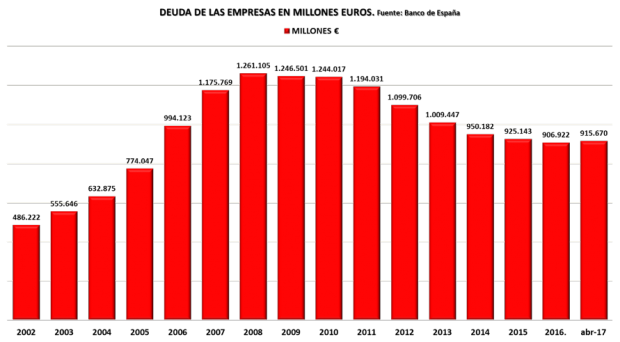

Entretanto, ¿cómo evolucionaba la deuda de nuestras empresas? Hasta 2008, aumentando y en los años siguientes más o menos en las mismas cotas para a partir de 2011 irse reduciendo y caer al cierre de 2016 a casi 907.000 millones de euros, ajustándose un poco al alza durante el pasado mes de abril.

Si relacionamos nuestro PIB con la deuda empresarial se colige cómo hasta el año 2008 la economía española crecía pero lo hacía con nuestras empresas incrementando sus volúmenes de endeudamiento. La evolución económica corría pareja con un endeudamiento empresarial que funcionaba a golpe crediticio, bancario primordialmente, y con un pronunciado apalancamiento.

La dureza de la crisis, el ajuste de la financiación bancaria, la necesaria menor dependencia de recursos ajenos, ha desembocado en que ahora el crecimiento de nuestra economía se sustente sobre el pilar de un sector empresarial cada vez menos endeudado, con un desapalancamiento singular, y eso, a la postre, redunda en una mejora indudable de la calidad de nuestro crecimiento económico. Balances saneados, con los recursos propios marcando una buena solvencia empresarial, permiten divisar posibilidades de reanimación de la financiación bancaria si bien, fruto de las experiencias y vicisitudes vividas, dentro de un contexto de normalidad.

Por eso, hoy las empresas españolas están en condiciones, sin riesgo de incurrir en una burbuja crediticia ni en unas desorbitadas cifras de apalancamiento, de asumir algo más de deuda. Se han hecho correctamente los deberes y los héroes de esta crisis han sido nuestros empresarios y las familias. ¡Hablemos de ellas y de la previsible recuperación de la inversión residencial, o sea, en vivienda!

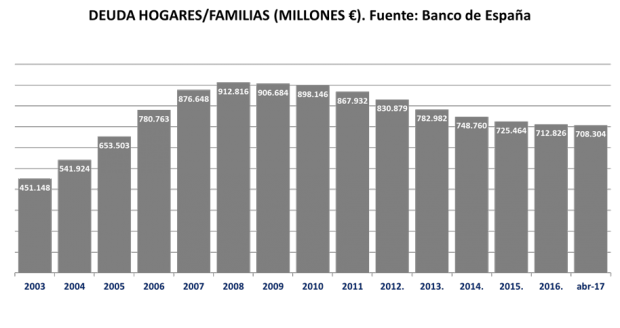

Las familias han hecho un esfuerzo titánico rebajando su deuda que en 2008, el año clave de la crisis, alcanzó su punto álgido con casi 913.000 millones de euros. Desde ese ejercicio, paulatinamente la deuda de los hogares españoles ha ido disminuyendo y hoy —por el pasado mes de abril, último dato conocido al redactar estas líneas— se sitúa 708.000 millones de euros.

Además, el mérito de nuestras familias es por partida doble porque a lo largo de estos años las rentas salariales han vivido un grave proceso de devaluación, cifrado en cerca de 34.000 millones de euros entre 2008 y 2016, tal y como se pone de manifiesto a la vista del gráfico que sigue.

Pues bien, hablemos de la inversión residencial y de sus perspectivas para este año 2017. Que continúe lo que damos en llamar la tonificación del mercado de trabajo, aun cuando la maldita precariedad salarial y laboral esté a la orden del día, junto con la disponibilidad de financiación crediticia a bajo coste, suman a favor de la inversión en vivienda. No obstante, esos más de 4 millones de desempleados y una tasa de paro de alrededor del 18% son inconvenientes de enjundia. Por suerte, esos atisbos de mejora en el comportamiento del mercado laboral se traducen en el regreso del comprador tradicional —más que el inversor financiero que habida cuenta de las bajas rentabilidades ofrecidas por la banca ha canalizado su ahorro a inversión inmobiliaria— al mercado de la vivienda.

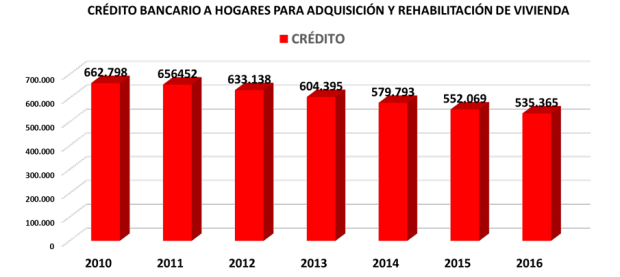

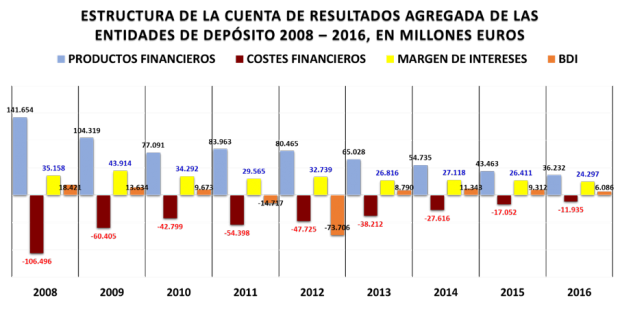

El crédito bancario a hogares para adquisición y rehabilitación de vivienda, que se muestra en el gráfico siguiente, creemos que ha tocado fondo. La banca embalsa mucha liquidez —las medidas del BCE han inyectado dinero a sus balances a un coste muy bajo—, sus ingresos necesitan un empuje y sus rentabilidades requieren de un fuerte impulso, como así se desprende la lectura de las estructuras de resultados de las entidades de depósito entre 2008 y 2016.

Dicho lo anterior, la recuperación de la vivienda choca con los límites marcados por la disminución de la población, con más fallecimientos que nacimientos, y el envejecimiento de los españoles, cuya esperanza de vida supera en 2016 los 83 años.

La consolidación del crecimiento de los precios en el mercado de la vivienda es una realidad, con Madrid y Barcelona liderando el repunte de los precios. La disminución de las existencias de viviendas terminadas empieza vislumbrarse y parece que hay una creación neta de hogares, que suma para animar la adquisición de vivienda. ¡Ojalá no erremos en nuestras impresiones

Lo último en Opinión

Últimas noticias

-

Sofocado un incendio junto al aeropuerto de Ibiza que puso en jaque a los servicios de extinción

-

Meloni avisa de que no se quedará «de brazos cruzados»: considera suspender Schengen con España ante el descontrol en Ceuta

-

Infantino aparece en Marruecos en la celebración del 27 aniversario de la coronación de Mohammed VI

-

Recuperan los cadáveres de nueve inmigrantes que trataban de entrar por mar en la avalancha sobre Ceuta

-

La Guardia Civil localiza dos focos diferenciados como origen del incendio de Vall de Uxó